Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

A Cia. Industrial 501 S/A só fabrica o produto JSC, tem uma capacidade instalada que lhe permite produzir, no máximo, 2.000 unidades do produto JSC, por mês. Em janeiro de 2006, a Cia. Industrial 501 S/A incorreu nos seguintes gastos:

matéria-prima direta: $ 7,00 por unidade de JSC fabricada; mão-de-obra direta: $ 3,00 por unidade de JSC fabricada; aluguel do parque fabril: $ 9.000,00 por mês; salário dos diretores: $ 12.000,00 por mês; força, luz, água e esgoto: $ 16.000,00 por mês.Sabendo-se que o preço de venda de cada unidade do produto JSC é $ 40,00 e considerando, somente, essas informações, e sem considerar, portanto, a legislação tributária, determine a quantidade de produtos JSC que a Cia. Industrial 501 S/A precisa fabricar e vender por mês para ter um lucro operacional mensal de $ 20.000,00.

A Cia. Comercial Norte-Nordeste adquiriu, em 29/12/2005, mercadorias pelo custo de $ 50.000,00. Os termos do contrato de compra previam que o vendedor traria as mercadorias ao estabelecimento da Cia. Comercial Norte-Nordeste (CIF ou FOB destino). O transporte custou:

$ 200,00 de empacotamento; $ 500,00 de frete.Essas mercadorias foram recebidas pela Cia. Comercial Norte-Nordeste no dia 31/12/2005.

No Balanço Patrimonial da Cia. Norte-Nordeste, apurado em 31/12/2005, qual valor deve ter sido adicionado aos Estoques?

Cia. Industrial e Comercial NECC apurou a contagem física de seu estoque (inventário) em 31/12/2005. Segundo identificado, seu estoque estava avaliado a $ 500.000,00, antes de qualquer ajuste eventualmente necessário para os seguintes eventos:

mercadorias adquiridas por $ 60.000,00, na modalidade "à disposição do comprador no estabelecimento do vendedor" (free on board no embarque), embarcaram no dia 30/12/2005 e só chegaram ao estabelecimento da Cia. Comercial NECC no dia 06/01/2006; produtos em elaboração foram remetidos, em 15/12/2005, para beneficiamento numa terceira empresa, a Beneficiamentos Terceirizados Ltda. Esses produtos estavam avaliados ao custo de $ 30.000,00 e só retornaram ao estabelecimento da Cia. Industrial e Comercial NECC no dia 04/01/2006.Com base, somente, nessas informações, apure o valor do Estoque Final da Cia. Industrial e Comercial NECC, em 31/12/2005.

Com base no enunciado a seguir, responda às questões 25 e 26. A Cia. Comercial Ju-Ju é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), contribuinte do IR pelo Lucro Real (25%), contribuinte da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

Seu estoque inicial de mercadorias, em maio (01/05/2006), era composto por 100 unidades do produto "Felicidade" e estava avaliado pelo valor total de $ 1.000,00.

No dia 10/05/2006, a Cia. Comercial Ju-Ju adquiriu 100 unidades do produto "Felicidade". Os dados na nota fiscal de compra eram os seguintes:

- o Fornecedor é um fabricante;

- a compra foi negociada FOB no estabelecimento do fornecedor (free on board no embarque);

- valor das mercadorias (com impostos) = $ 1.500,00 pelas 100 unidades;

- IPI sobre as mercadorias (10%), por fora;

- ICMS sobre as mercadorias (20%);

- PIS sobre as mercadorias (2%);

- COFINS sobre as mercadorias (8%);

- frete intermunicipal (com impostos) = $ 500,00;

- ICMS sobre o frete (20%);

- PIS sobre o frete (2%);

- COFINS sobre o frete (8%).

Considere que a Cia. Comercial Ju-Ju avalia seu estoque pelo Custo Médio Ponderado Móvel e que no dia 15/05/2006 vendeu 150 unidades da mercadoria "Felicidade" pelo preço unitário de $ 40,00. Com base, somente, nessas informações, apure o Custo dos Produtos Vendidos em 15/05/2006.

Com base no enunciado a seguir, responda às questões 25 e 26. A Cia. Comercial Ju-Ju é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), contribuinte do IR pelo Lucro Real (25%), contribuinte da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

Seu estoque inicial de mercadorias, em maio (01/05/2006), era composto por 100 unidades do produto "Felicidade" e estava avaliado pelo valor total de $ 1.000,00.

No dia 10/05/2006, a Cia. Comercial Ju-Ju adquiriu 100 unidades do produto "Felicidade". Os dados na nota fiscal de compra eram os seguintes:

- o Fornecedor é um fabricante;

- a compra foi negociada FOB no estabelecimento do fornecedor (free on board no embarque);

- valor das mercadorias (com impostos) = $ 1.500,00 pelas 100 unidades;

- IPI sobre as mercadorias (10%), por fora;

- ICMS sobre as mercadorias (20%);

- PIS sobre as mercadorias (2%);

- COFINS sobre as mercadorias (8%);

- frete intermunicipal (com impostos) = $ 500,00;

- ICMS sobre o frete (20%);

- PIS sobre o frete (2%);

- COFINS sobre o frete (8%).

De acordo com a Instrução SRF 404/04 e com base, somente, nas informações deste enunciado, apure o custo unitário das mercadorias adquiridas em 10/05/2006, que foi lançado no Estoque.

CMV − Custo Mercadorias Vendidas:

Considere o gráfico abaixo e responda a questão.

Sobre a área preenchida do gráfico, é correto afirmar:

Total de horas de máquina utilizadas 60.000 HM Custo total de mão-de-obra para R$ 250.000,00 Parte fixa do custo de mão-de-obra R$ 40.000,00

Considerando-se que uma das premissas do orçamento é o aumento de vendas e, conseqüentemente, de produção, a empresa passará a consumir 80.000 horas de máquina. Com base nos dados acima, pode-se afirmar que o custo total, em reais, de mão-de-obra para 80.000 horas de máquina será de:

Sendo seu estoque inicial de 120.000 metros de tecido, adquiriu, antes de iniciar a produção do período, mais 60.000 metros.

Informações adicionais:

• O estoque inicial era de R$ 1.500.000,00.

• O custo unitário da nova compra de tecido foi de R$ 14,00.

• Cada peça produzida utiliza um metro de tecido.

• O custo da mão-de-obra direta empregada foi de R$ 900.000,00.

• O valor contábil dos Custos Indiretos de Fabricação foi de R$ 150.000,00.

• Toda a produção do período foi vendida.

• A empresa trabalha exclusivamente sob encomenda.

• Desconsiderar, na resposta, a incidência de ICMS, IPI e Encargos Sociais.

Com base nos dados apresentados, o custo de produção unitário, pelo critério de custo médio móvel, em reais, foi de:

A empresa aplica Custos indiretos de fabricação a uma taxa de 60% da Mão-de-obra direta. Os excesso ou sub-aplicação dos CIF serão apropriados no final do exercício.

A empresa aplica Custos indiretos de fabricação a uma taxa de 60% da Mão-de-obra direta. Os excesso ou sub-aplicação dos CIF serão apropriados no final do exercício.

A empresa aplica Custos indiretos de fabricação a uma taxa de 60% da Mão-de-obra direta. Os excesso ou sub-aplicação dos CIF serão apropriados no final do exercício.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

Aplicando-se a técnica do equivalente de produção, o custo médio unitário do mês é:

Enunciado para a resolução da questão.

A Cia. Jurema fabrica e vende os produtos “A” e “B”; no mês de junho do corrente ano, o departamento fabril da empresa reporta internamente para a contabilidade um relatório de produção contendo os seguintes dados:

I. Posição dos Estoques Iniciais, em 01.06.2006:

Estoques Iniciais: Valores em R$

Matéria Prima 50.000

Produtos em Elaboração A 150.000

Produtos em Elaboração B 80.000

100 unidades acabadas do Produto A 20.000

40 unidades acabadas do Produto B 5.000

II. Itens inventariados ao final do mês:

Estoques Finais: Totais

Matéria Prima R$ 150.000

Produtos em Elaboração A R$ 100.000

Produto em Elaboração B R$ 50.000

Unidades Acabadas do Produto A 200 unidades

Unidades Acabadas do Produto B 100 unidades

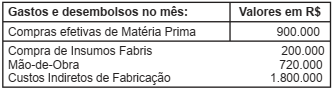

III. Itens requisitados, consumidos, gastos ou desembolsados no mês:

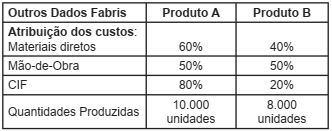

IV. Demais dados de produção:

Levando em conta os dados anteriormente fornecidos,

responda os questionamentos relativos aos produtos no

mês de junho de 2006.

Enunciado para a resolução da questão.

A Cia. Jurema fabrica e vende os produtos “A” e “B”; no mês de junho do corrente ano, o departamento fabril da empresa reporta internamente para a contabilidade um relatório de produção contendo os seguintes dados:

I. Posição dos Estoques Iniciais, em 01.06.2006:

Estoques Iniciais: Valores em R$

Matéria Prima 50.000

Produtos em Elaboração A 150.000

Produtos em Elaboração B 80.000

100 unidades acabadas do Produto A 20.000

40 unidades acabadas do Produto B 5.000

II. Itens inventariados ao final do mês:

Estoques Finais: Totais

Matéria Prima R$ 150.000

Produtos em Elaboração A R$ 100.000

Produto em Elaboração B R$ 50.000

Unidades Acabadas do Produto A 200 unidades

Unidades Acabadas do Produto B 100 unidades

III. Itens requisitados, consumidos, gastos ou desembolsados no mês:

IV. Demais dados de produção:

Levando em conta os dados anteriormente fornecidos,

responda os questionamentos relativos aos produtos no

mês de junho de 2006.