Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

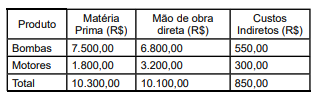

Os custos da produção de bombas e motores são demonstrados no quadro a seguir:

Sabendo que foram produzidas 30 bombas e 10 motores, os custos unitários dos produtos equivalem, respectivamente, a R$:

A produção efetiva foi:

2024: 30.000 unidades; 2025: 25.000 unidades; 2026: 20.000 unidades; 2027: 15.000 unidades; 2028: 10.000 unidades.

Considerando que não houve mudança de estimativas, o valor da despesa de depreciação reconhecida no ano de 2024, de acordo com cada um dos métodos a seguir, é:

A empresa industrial Augusto Corrêa Ltda, que trabalha com a produção e comercialização de plantas ornamentais, preparou sua produção para o dia das mães no exercício de 2025. Em 01/05/2025, iniciou sua produção e, em 30/05/2025, apresentou os seguintes dados contábeis operacionalizados no respectivo período:

- Produção: 3.000 unidades totalmente acabadas.

- Custos Variáveis: R$ 48.000,00.

- Custos Fixos: R$ 60.000,00.

- Despesas Variáveis: R$ 20.000,00.

- Despesas Fixas: R$ 16.000,00.

- Não há estoques iniciais e finais de produtos em elaboração.

- Não há estoques iniciais de produtos acabados.

- Vendas Líquidas: 2.500 unidades a R$ 80,00 cada, totalizando uma receita de R$ 200.000,00.

A partir dos dados de produção e venda apresentados, o contador da industrial Augusto Corrêa Ltda decidiu conhecer o custo dos produtos vendidos (CPV) em maio de 2025. Para isso, fez uso dos métodos de custeio por absorção e do custeio variável. Sendo assim, é correto afirmar que o custo dos produtos vendidos (CPV) pelo custeio por absorção e pelo custeio variável, respectivamente, são

A Comercial Breu Branco Ltda, que trabalha com a compra e venda de diversas mercadorias diferentes, ao fazer o controle de estoque do azeite de oliva de 250 ml durante o mês de junho de 2025, observou as seguintes informações referentes à mercadoria em questão:

- Em 10/06/2025, compra de 30 unidades ao preço unitário de R$ 16,00.

- Em 15/06/2025, venda de 25 unidades ao preço unitário de R$ 28,00.

- Em 18/06/2025, compra de 10 unidades ao preço unitário de R$ 19,00.

- Em 30/06/2025, compra de 10 unidades ao preço unitário de R$ 18,00.

Levando-se em consideração que esses foram os únicos fatos referentes à comercialização do azeite de oliva 250 ml no mês de junho e que a Comercial Breu Branco Ltda adota o sistema de inventário periódico e a média ponderada fixa para controle de seus estoques, é correto dizer que o custo da mercadoria vendida (CMV) do azeite de oliva de 250 ml durante o mês junho de 2025 foi de

A partir da organização dos dados e respectivos cálculos, é correto afirmar que o custo dos produtos vendidos (CPV) contabilizou

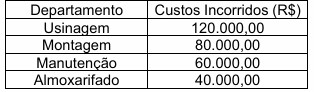

- Departamentos de Produção: Usinagem e Montagem

- Departamentos de Serviços: Manutenção e Almoxarifado

No mês de referência, os custos incorridos foram os seguintes:

A empresa decidiu realizar a redistribuição dos custos dos departamentos de serviços para os departamentos de produção, com base nos seguintes critérios técnicos:

- Manutenção: horas de manutenção prestadas Usinagem: 60% Montagem: 40%

- Almoxarifado: requisições de materiais Usinagem: 25% Montagem: 75%

Considerando os conceitos de departamentalização, centros de custos, departamentos de serviços e de produção, bem como os princípios de causalidade e racionalidade na alocação de custos, analise as assertivas a seguir:

I. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Usinagem será de R$ 171.000,00.

II. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Montagem será de R$ 129.000,00.

III. A apropriação direta dos custos dos departamentos de serviços aos produtos, sem prévia redistribuição aos departamentos de produção, comprometeria a aderência do sistema ao princípio da causalidade dos custos.

IV. No sistema de departamentalização, os departamentos de serviços constituem centros de custos intermediários, cujos custos devem ser integralmente transferidos aos departamentos de produção antes da apuração do custo dos produtos.

A partir da análise das assertivas, são verdadeiras as assertivas

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

1 Inclusões Indevidas: No montante de R$ 5.000.000, estão incluídos R$ 600.000 de ICMS recuperável sobre matérias-primas e R$ 400.000 de gastos com armazenamento de produtos que já estavam em condições de venda (estágio final).

2 Sinistro: O custo incorpora R$ 200.000 referentes a perdas anormais de insumos causadas por uma falha crítica no sistema de refrigeração, não inerente ao processo produtivo regular.

3 Valor de Mercado: O valor de venda estimado para este lote é de R$ 5.200.000, porém a empresa incorrerá em comissões de venda de 10% e fretes de entrega de 5% sobre o valor bruto.

Considerando as informações apresentadas e a base normativa aplicável à auditoria de estoques, assinale a opção correta.

Considerando essa situação hipotética e a terminologia da contabilidade de custos, assinale a opção correta.

• Frete e seguro na compra: R$ 8.000,00

• Perda anormal de insumos no transporte: R$ 1.000,00

• Despesa de propaganda do novo produto: R$ 3.000,00.

• Armazenagem necessária antes da produção: R$ 2.000,00

• Houve ainda desconto condicional recebido de R$ 10.000,00, para o pagamento antecipado.

Qual deverá ser o custo unitário da matéria-prima a ser reconhecida no estoque em decorrência dessa transação?

• impostos sobre vendas: 15%;

• comissões sobre vendas: 8%.

Considere, ainda, as seguintes informações:

• imposto de renda (IR): 25% sobre o lucro;

• custo variável de produção (matéria-prima, embalagem etc.): R$ 150,00 por unidade;

• custos fixos de produção do período: R$ 7.600,00;

despesas fixas do período: R$ 1.600,00.

A empresa adota custeio por processo. Em determinado período, não havia estoques iniciais. Nesse período:

• 400 unidades foram iniciadas na produção;

• 360 unidades foram concluídas;

• 320 unidades foram vendidas;

• 40 unidades permaneceram em elaboração ao fim do período, com grau de acabamento de 50%.

Para fins dessa questão, considere que todos os elementos de custos são incorridos, uniformemente, ao longo do processo produtivo. Assinale a alternativa correta a esse respeito.

I. A avaliação dos estoques, pelo custeio variável, contempla todos os gastos variáveis de produção.

II. Os estoques, pelo custeio por absorção, apresentam, em sua composição, todos os custos de produção.

III. A diferença no valor do resultado operacional apresentado entre os custeios por absorção e variável está relacionada ao tratamento dos custos fixos de produção.

IV. Em empresas com atividades sazonais, considerando-se que, nos meses em que não haja demanda, ocorra produção, mas não vendas, os resultados mensais apurados tendem a oscilar mais no custeio variável e menos no custeio por absorção.

verifica-se que está/ão correta/s

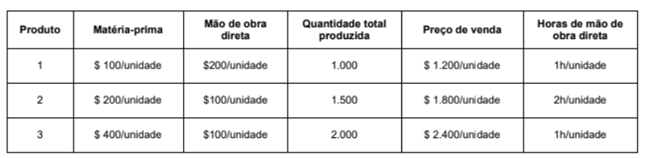

Considere os dados da empresa Cruzeiro do Sul:

Com base nos dados da empresa Cruzeiro do Sul na fabricação de diversos produtos em 2025, assinale a alternativa correta.

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,