Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

Em 30/09/2021, o estoque para revenda da Empresa Comercial Alvorada Ltda, relativo ao seu produto ALPHA, era de 20 unidades a um custo unitário de R$ 20,00. Durante o mês de outubro, foram realizadas as seguintes operações:

Compra:

Dia 05: 20 unidades ao preço unitário de R$ 31,25

Dia 1 O: 15 unidades ao preço unitário de R$ 37,50

Dia 30: 1 O unidades no montante total de R$ 475,00

Vendas:

Dia 15: 18 unidades ao preço unitário de R$ 45,00

Dia 26: 20 unidades ao preço unitário de R$ 48,00

Sabe-se ainda que:

-a empresa adota o método PEPS para avaliar o seu estoque;

-nas operações com mercadorias incidia somente o ICMS na alíquota de 20%;

-no dia 08/10/2021 a empresa devolveu ao seu fornecedor oito unidades do produto adquirido dia 05/10/2021 que apresentaram pequenos defeitos;

- no dia 28/10/2021 clientes devolveram quatro unidades vendidas no dia 26/10/2021 que estavam fora das especificações.

Dessa forma, o valor do custo das mercadorias vendidas no referente mês foi igual a:

- Preço de venda unitário: R$ 50,00. - Custo variável unitário: R$ 10,00. - Despesa variável unitária: R$ 20,00. - Observou-se ainda que os custos e despesas fixas somaram R$ 3.000,00.

A partir das informações evidenciadas, assinale a alternativa que indica, respectivamente, o ponto de equilíbrio contábil (PEC), em Reais (R$) e em quantidades (Q).

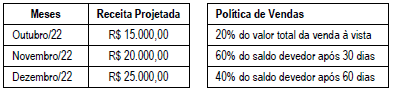

Uma empresa está elaborando seu orçamento de caixa para os meses de outubro a dezembro/2022. Suas vendas em agosto/2022 e setembro/2022 foram de R$ 10.000,00 e R$ 12.000,00, respectivamente. As projeções para o trimestre orçado e a política de vendas da empresa são apresentadas a seguir:

Considerando as informações, no período projetado

(outubro/2022 a dezembro/2022), qual é o valor previsto de

recebimentos referentes a vendas à vista e de vendas a prazo,

respectivamente?

Abatimentos concedidos 3.650,00 PIS s/ folha de pagamento 6.550,00 Devoluções de vendas 5.440,00 Combustíveis e Lubrificantes 13.460,00 IPI s/ Faturamento 24.822,00 Juros passivos 7.240,00 Perdas Estimadas com clientes 3.660,00 ICMS sobre vendas 17.550,00 Salários e Encargos Sociais 35.670,00 COFINS sobre vendas 8.490,00 Ajuste ao valor recuperável do Intangível 9.160,00 Ajuste a valor presente de vendas a prazo 10.480,00 Imposto sobre Operações Financeiras 1.250,00 Faturamento Bruto 248.220,00 Taxas aduaneiras 6.475,00 Custas e Emolumentos 2.640,00 Juros Ativos 2.450,00 Descontos incondicionais concedidos 6.830,00 Fretes sobre vendas 8.460,00

Sabendo-se que o Custo das Mercadorias Vendidas equivale a 15% da Receita Bruta anual, o Lucro Bruto da Cia. João de Barro em 2021 foi de:

Preço de Venda R$ 50,00 / unidade

Custos Variáveis R$ 25,00 / unidade

Despesas Variáveis R$ 5,00 / unidade

Custos Fixos R$ 45.000,00 / mês

Despesas Fixas R$ 15.000,00 / mês

De acordo com as informações fornecidas, qual deverá ser o valor total das Receitas no mês para que a indústria não tenha prejuízo?

− Pagamento aos fornecedores das mercadorias: R$ 780.000,00

− Valor do frete para transporte das mercadorias até a empresa: R$ 50.000,00 que foram pagos após 30 dias da data da compra

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 30.000,00

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 20.000,00 e sabe-se que o valor dos tributos recuperáveis era R$ 90.000,00 e dos tributos não recuperáveis totalizavam R$ 44.000,00

Sabe-se que a empresa detinha, no início do ano, estoque inicial de mercadorias no valor de R$ 250.000,00 e que, no final do ano, o saldo apresentado era R$ 325.000,00

O valor total das mercadorias vendidas em 2021 foi R$ 1.400.000,00, mas a empresa concedeu desconto de 5% em função dos pagamentos terem sido efetuados à vista. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 120.000,00 e, adicionalmente, a empresa incorreu nos seguintes gastos relacionados com as vendas efetuadas:

− Pagamento de frete no valor de R$ 10.000,00 para a entrega das mercadorias vendidas

− Pagamento de comissão para os vendedores no valor de R$ 28.000,00

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) decorrentes das transações de compra e venda de mercadorias no ano de 2021 foram, respectivamente, em reais,

− Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

− Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

− Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

− Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

− Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

I. Nela não se incluem os custos tributários incidentes sobre o faturamento.

II. Se não há erros de escrituração, seu saldo é sempre devedor.

III. Trata-se de uma conta patrimonial.

Quais estão corretas?

A empresa ABC registrou as seguintes operações de compra e venda de mercadoria em março de 20x8:

• 01/03 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50;

• 01/03 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60;

• 05/03 – Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70;

• 10/03 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40;

• 12/03 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70;

• 25/03 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80;

Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o custo total das mercadorias vendidas no período, calculado pelo método PEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

A empresa MNO Ltda registrou os seguintes fatos contábeis no mês de fevereiro de 20x5:

• 01/02: Aquisição de 2.000 unidades de mercadoria no valor total de R$ 45.000,00;

• 05/02: Aquisição de 1.500 unidades de mercadoria no valor unitário de R$ 25,00;

• 07/02: Venda de 1.000 unidades de mercadoria pelo valor unitário de R$ 28,00;

• 15/02: Aquisição de 2.000 unidades de mercadoria pelo valor total de R$ 50.000,00;

• 20/02: Venda de 3.000 unidades de mercadoria pelo valor unitário de R$ 30,00;

O estoque inicial é igual à zero. Para fins gerenciais, a empresa MNO Ltda utiliza o método UEPS para a avaliação de seus estoques. Considerando os fatos apresentados, e ainda, a não incidência de impostos, assinale a alternativa que apresenta o valor do estoque final do mês de fevereiro de 20x5.

− Manutenção do e-commerce: montante mensal correspondente à manutenção da plataforma de vendas virtual, pois a empresa não possui loja física.

− Depreciação: montante apurado com base no método das quotas constantes referente à máquina utilizada para realizar o corte do acrílico empregado na confecção das bijuterias das três linhas.

− Salário dos designers: remuneração mensal dos colaboradores responsáveis pelo desenho das peças, sendo que cada designer é responsável somente por uma das três linhas.

− Salário das artesãs: funcionárias que confeccionam as peças finais utilizando as partes de acrílico, argolas, tarraxas e fechos, cuja remuneração está vinculada à quantidade produzida.

− Salário dos responsáveis pelos envios das peças para os clientes: remuneração mensal dos funcionários encarregados pela separação das peças para preparo dos pacotes e envio aos clientes.

Com base no objeto de custeio unidade de peça de bijuteria,

Em R$

Matéria-prima (por unidade) ............................................................................. 23,50

Mão de obra direta (por unidade) ..................................................................... 14,75

Energia elétrica da fábrica (mensal) ................................................................ 20.000,00

Aluguel da fábrica (mensal) ............................................................................. 30.000,00

Comissão sobre venda (por unidade) ................................................................. 7,00

Salário dos supervisores de produção (mensal) .............................................. 16.000,00

Despesas fixas (mensal) .................................................................................. 140.000,00

Durante o segundo trimestre de 20X1, a empresa Santa Clara Ltda. apresentou os seguintes volumes de produção e venda:

Abril Maio Junho

Produção 10.000 10.000 10.000

Venda 8.000 11.250 9.500

Considerando que a empresa Santa Clara Ltda. utiliza o método de custeio pleno, o saldo do estoque de produtos acabados no final de junho de 20X1 é, em reais,

A empresa Boto S/A apresentou os seguintes gastos num determinado período:

A empresa em questão fornece três produtos diferentes (A, B e C) e faz uso do custeio por absorção para a apropriação dos custos aos produtos. Considere-se que, além da matéria-prima, representem também custos diretos parte da mão-de-obra e parte da energia elétrica. Segundo controles internos, a empresa apresentou os seguintes dados de produção:

• Consumo de matéria-prima: A= 25%; B= 15% e C= 60%.

• Mão-de-obra direta 75% do total, sendo A= 30%; B= 25% e C= 45%.

• Mão-de-obra indireta= 25% do total.

• Energia elétrica direta 70% do total, sendo A= 30%; B= 20% e C= 50%.

• Energia elétrica indireta 30% do total.

De posse desses dados e utilizando como base de rateio para os custos indiretos, o total de matéria-prima consumida por cada produto (A, B e C), pode-se dizer que o total de custos absorvido por cada

produto, em reais, foi de

- em 01/12, saldo em estoque de 10 componentes, registrado pelo valor de R$ 2.400,00;

- em 08/12, aquisição de um lote de 10 dos mesmos componentes em estoque, pelo valor global na nota fiscal de R$ 2.750,00, já incluídas as incidências de IPI a 10% e ICMS, alíquota especial, de 15%;

- em 22/12, venda de 14 componentes pelo valor global da nota fiscal de R$ 5.100,00, com incidência de ICMS à alíquota de 18%.

Com base nas informações dadas, o valor de custo das mercadorias vendidas e o estoque final, pelo método PEPS, são, respectivamente,

No tipo de atividade apresentado nessa situação hipotética, em que o produto final não é produzido a fim de ser estocado, prevalece o conceito de produção