Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.272 questões

AQUISIÇÃO DE MÁTÉRIA PRIMA - R$ 60.000,00 MOD – Mão-de-obra-direta - R$ 45.400,00 Depreciação de máquinas - R$ 4.000,00 Comissão de vendas - R$ 3.500,00 Aluguel da fábrica - R$ 6.000,00 Impostos da administração - R$ 2.200,00 Matéria prima consumida - R$ 50.000,00 Salário do supervisor da Fábrica - R$ 4.000,00 Impostos da Fábrica - R$ 2.600,00

Diante dos dados apresentados assinale a alternativa correta:

Então, o gasto da empresa com os salários e encargos do supervisor é classificado em relação aos produtos fabricados como:

I. A Contabilidade Gerencial tem como seu principal público-alvo os usuários externos.

II. A Contabilidade Gerencial é responsável por analisar dados econômicos da empresa.

III. A Contabilidade Gerencial é o processo de identificar, mensurar, acumular, analisar, preparar, interpretar e comunicar informações que auxiliem os gestores a atingir objetivos organizacionais.

Analise as assertivas abaixo referentes às Terminologias em Custos e assinale a alternativa CORRETA:

I. Desembolso é o pagamento referente a aquisição do bem ou serviço. Pode ocorrer antes durante ou após a entrada da utilidade comprada, portanto, defasada ou não no momento do gasto. É portanto a saída financeira da empresa.

II. Perdas são insumos consumidos de forma anormal, ou seja, de forma involuntária. Não é classificado como despesa pois não é um sacrifício realizado para obtenção de receita.

III. Umas das necessidades de contabilização dos custos e despesas de forma diferenciada é que as despesas alocadas aos produtos devem ficar ativados até que os produtos sejam vendidos, já os custos devem ser lançados no período que ocorrem, independente do pagamento, para que façam parte da apuração do resultado do exercício.

IV. Despesas não são incluídas como custos dos produtos, mas, sim como recursos consumidos fora do

processo de produção ou da prestação de serviços para a obtenção de receita.

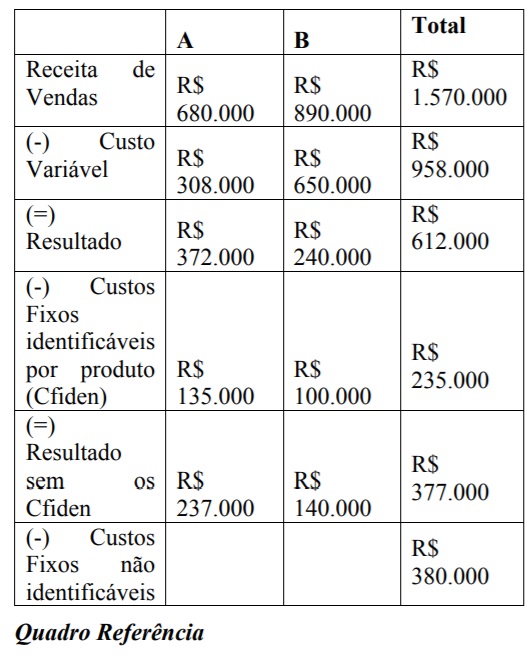

A empresa Alfa apresenta 3 margens de contribuição: margem antes e depois dos custos fixos identificáveis e margem após custos fixos não identificados:

Assinale a análise que mais se adequa a situação

apresentada no quadro referência:

Caso a empresa aceite a proposta do cliente, considerando-se que o valor dos custos e despesas fixas mensais continua igual, bem como os custos e despesas variáveis unitários, em relação à situação anterior, o resultado da empresa

Considerando que Custos são comumente definidos como gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços, e que Despesas constituem o consumo direto ou indireto de bens ou serviços para a obtenção de receitas, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O consumo de materiais de embalagem e os fretes de vendas de produtos são Despesas.

( ) O imposto predial da fábrica e os salários e encargos trabalhistas e sociais do supervisor de produção são Custos.

( ) Perdas por redução ao valor recuperável de máquinas e equipamentos fabris e Ajustes ao valor realizável líquido de estoques de produtos são Despesas.

( ) Variações cambiais de obrigações em moeda estrangeira e fretes de compras de insumos são Custos.

Assinale a alternativa correta com a sequência correta, de cima para baixo.

Atenção: Para responder à questão considere as informações a seguir.

A empresa Camarão&Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando que o rateio do custo indireto total é feito por meio de uma taxa única em função do total das horas-máquina

consumidas, o valor de custo indireto de fabricação total alocado ao produto camarão, é, em reais,