Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.272 questões

Para a produção, no ano, os custos com matéria prima foram de R$300.000, enquanto os custos com mão de obra direta foram de R$150.000, sendo que as unidades ainda não acabadas receberam dois terços da matéria prima e metade da mão de obra direta necessárias no processo produtivo.

Assinale a opção que indica o custo médio unitário em X0.

Preço de compra, por unidade: R$ 5,00.

ICMS embutido no preço de compra, por unidade: R$ 0,80.

Gasto total com o frete das mercadorias adquiridas: R$ 200,00.

Gasto total com o armazenamento das mercadorias adquiridas: R$ 1.000,00.

Gasto total com a comercialização das mercadorias adquiridas: R$ 800,00.

A empresa X revendeu a seus clientes todas as unidades adquiridas.

Nessa situação hipotética, o custo das mercadorias vendidas totalizou

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio direto, os custos variáveis são

excluídos na apuração dos custos dos estoques de produtos

acabados.

Uma entidade industrial previa as seguintes informações para o exercício de X0:

• Custos fixos: R$ 120.000

• Horas-máquina trabalhadas: 4.000

Sabe-se que os custos variáveis são de R$ 20,00 por hora-máquina trabalhada.

Em 31/12/X0, a entidade constatou que os custos fixos totais foram de R$ 130.000, e que foram trabalhadas 4.200 horas-máquina.

Assinale a opção que indica a variação entre os custos indiretos de produção (CIP) por hora-máquina trabalhada reais e aplicados no exercício de X0.

Em uma empresa produtora de um tipo de autopeça, o custo relacionado ao aluguel do espaço que é compartilhado pela fábrica e pelo setor administrativo é um exemplo de custo fixo e direto.

Com relação à terminologia e ao ambiente da informação de custos aplicada ao setor público, julgue o item que se segue.

No sistema de custeio pleno, todos os custos fixos e variáveis são alocados diretamente a todos os objetos de custos, sem qualquer tipo de rateio ou apropriação.

Na produção de 60 mil unidades de seu único produto, uma indústria empregou custos fixos no montante de R$ 300 mil, matérias-primas no montante total de R$ 1.200 mil e custos de conversão unitários de R$ 55. Além disso a indústria incorreu em custos de administração e comercialização de R$ 10 por unidade vendida e gastos administrativos fixos de R$ 200 mil. Como toda a produção foi iniciada e concluída no período, é correto concluir que o custo unitário do produto fabricado, para fins societários e fiscais, foi de R$ 80.

Na determinação do custo médio ponderado de capital, o custo dos capitais próprios será predominante.

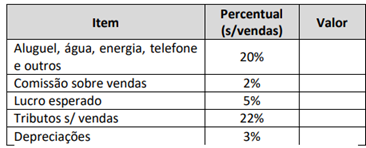

Considere que o preço de compra unitário é composto por R$ 35,00 da mercadoria + frete e seguro de R$ 10,00 por unidade. Utilizando a metodologia de marcação (mark-up), o preço de venda unitário da mercadoria deve ser de:

O valor global de consumo dos materiais diretos por mês depende diretamente do volume de produção. Quanto maior a quantidade produzida, maior seu consumo. Dentro, portanto, de uma unidade de tempo (mês, nesse exemplo), o valor total do custo com tais materiais varia de acordo com o volume de produção; logo, materiais diretos são considerados:

São itens que vão diretamente à conta de Resultado, assim como as despesas, mas não representam sacrifícios normais ou derivados de forma voluntária das atividades destinadas à obtenção da receita. Assinale a opção que apresenta o termo o qual corresponde à definição acima.

Assinale a opção que apresenta a unidade mínima de acumulação de Custos Indiretos, mas não é necessariamente uma unidade administrativa, só ocorrendo quando coincide com o próprio departamento.

Em relação ao volume de produção, os custos podem ser:

Assinale a alternativa correta.

I –Princípio da continuidade: presume-se que a empresa não continuará em operação no futuro.

II – Princípio da competência: determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o recebimento ou pagamento.

III - Princípio da prudência: determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais.

I – Entidade.

II – Descontinuidade.

III – Atualização Monetária.

IV – Prudência.

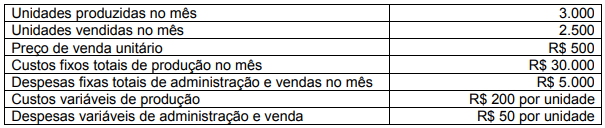

Dados adicionais: • Não havia estoques iniciais de matéria prima, produtos em processo, ou produtos acabados para comercialização. • Toda a produção iniciada no mês foi concluída no próprio mês.

Considerando o custeio por absorção e o custeio variável, os valores do Resultado de Exercício são, respectivamente

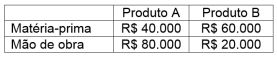

Uma determinada empresa produz dois tipos de produtos: A e B.

No mês de ago/2020, foram identificados os seguintes custos diretos:

No mesmo período, foram identificados os seguintes gastos:

• Depreciação dos equipamentos de produção: R$ 30.000,00

• Aluguel do galpão de produção: R$ 20.000,00

• Salários do pessoal do setor administrativo: R$ 100.000,00

• Publicidade: R$ 10.000,00

Sabendo-se que a empresa, em ago/2020, produziu

10.000 unidades de cada produto e utiliza o valor da

mão de obra como critério de rateio, é correto afirmar que o custo unitário do Produto B, em reais, é de