Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.272 questões

Os aumentos nos custos fixos fazem com que sua reta se incline e, nos custos variáveis, suba.

COLUNA 1: (1) Custo variável. (2) Custo indireto. (3) Custo controlável.

COLUNA 2: ( ) A utilização de recursos na qual o gestor exerce influência sobre o consumo e o desempenho esperado na aplicação desses recursos. ( ) Custo que oscila de forma proporcional ao volume das atividades desenvolvidas, geralmente representado pela quantidade produzida de bens ou serviços. ( ) Custo que não pode ser identificado e apropriado direta e objetivamente ao objeto de custo, devendo sua alocação ocorrer por meio de direcionadores de custos ou, em última instância, de bases de rateio razoáveis e consistentes.

Enumere a segunda coluna, com base nos tipos de custos da primeira coluna:

I A empresa industrial que esteja operando abaixo da sua capacidade normal de produção deverá alocar os custos fixos indiretos de fabricação com base na capacidade normal de produção, a não ser que o nível de capacidade real esteja próximo da capacidade normal de produção.

II Valores anormais de desperdício de mão de obra não devem ser incluídos nos custos dos produtos fabricados pelas empresas industriais.

III Os estoques destinados a se tornarem componentes de ativos imobilizados de construção própria devem ser reconhecidos como despesa no momento de sua utilização no processo de construção.

IV Admite-se a utilização do custo-padrão como forma de mensuração do custo do estoque se os resultados se aproximarem do custo.

Assinale a opção correta.

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Nesse caso, o gasto deve ser classificado como:

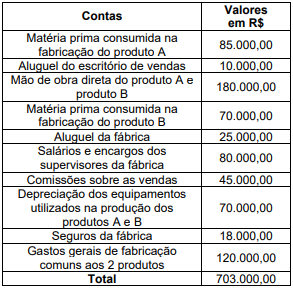

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No custeio direto (ou variável), só são alocados aos

produtos os custos variáveis, os fixos ficando separados,

sendo considerados como despesas do período e indo

diretamente para o resultado do exercício; para os

estoques só vão, como consequência, os custos

variáveis. Esse critério de rateio, no entanto, não é

aceito pela legislação fiscal brasileira.

Com base nos valores da tabela acima, assinale a alternativa que apresenta, respectivamente, o valor dos custos diretos e o valor dos custos indiretos incorridos no período.

No que se refere à contabilidade de custos, julgue o item.

As embalagens adquiridas prontas, de terceiros,

constituem custos de transformação, ao passo que as

produzidas internamente são custos primários.

No que se refere à contabilidade de custos, julgue o item.

O rateio dos custos indiretos, relativos aos

departamentos de serviços, pode resultar em um

processo de alocação reflexiva, quando um

departamento que distribui seus custos tem um retorno

de custos de outro(s) departamento(s) de serviços.

No que se refere à contabilidade de custos, julgue o item.

O conceito de gasto compreende um sacrifício para a

entidade, representado pela entrega ou pela promessa

de entrega de ativos, entre os quais se incluem o custo

de oportunidade e os juros sobre o capital próprio.

Com relação à contabilidade gerencial, julgue o item.

Supondo-se que a aplicação em estoques assegure uma

valorização em termos reais, é, mesmo assim, necessário

cotejá-la com o custo de oportunidade associado à

retenção ou à manutenção desses estoques.

Julgue o seguinte item, considerando a contabilização de operações contábeis diversas.

O montante total de custo do estoque deve incluir todos os

custos de aquisição e de transformação: preço de compra,

descontos comerciais, impostos de importação e outros

tributos não recuperáveis bem como custos de transporte,

seguro, manuseio e outros diretamente atribuíveis à

aquisição de produtos acabados, materiais e serviços.

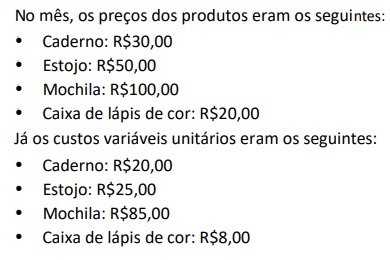

A papelaria pagava a seus funcionários uma comissão de 10% sobre o preço de venda quando um produto era vendido.

Assinale a opção que indica a ordem de produtos a serem escolhidos para o encarte, do maior para o menor destaque.