Questões de Concurso

Comentadas sobre risco de auditoria em auditoria

Foram encontradas 401 questões

Ao realizar uma auditoria, o auditor deve observar o grau de segurança e o grau de risco de auditoria que serão considerados.

Assinale a alternativa que apresenta o conceito CORRETO de risco de auditoria.

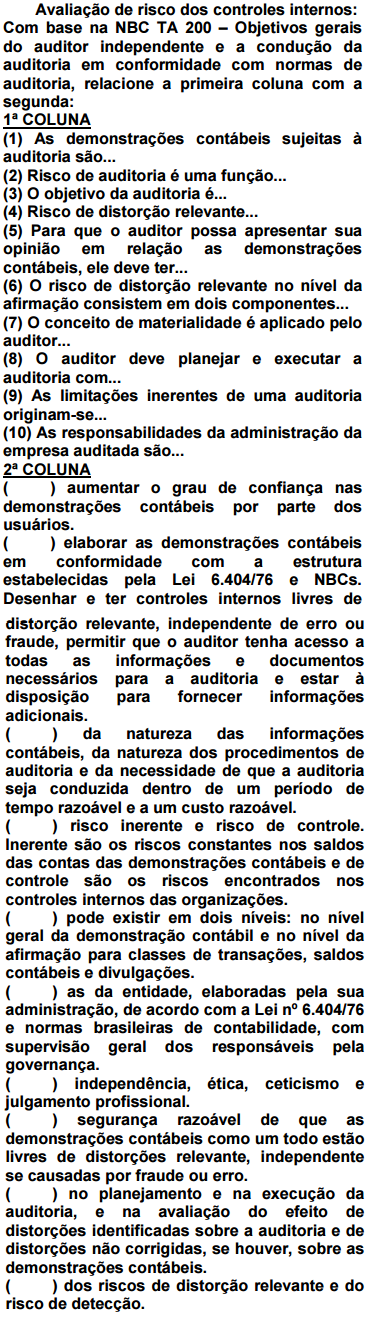

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

I . ______________ é a probabilidade inicial de ocorrência de anomalias, de irregularidade ou de erros significativos, dependendo da atividade desenvolvida, da complexidade das operações, da competência e da integridade das estruturas de gestão e da competência e adequação dos demais recursos humanos.

II.____________ refere-se à possibilidade dos procedimentos de controle interno, adotados por uma entidade, não serem suficientes para se detectar anomalias, irregularidades ou erros significativos nas respectivas operações, nas fases de aprovação, execução ou conclusão.

III. ____________ refere-se à possibilidade das anomalias, irregularidades ou erros significativos que não tenham sido detectados e/ou corrigidos pelos procedimentos de controle interno de uma entidade não serem igualmente detectados pelo auditor.

Assinale a alternativa que corresponde a resposta correta:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Julgue o próximo item, acerca das normas técnicas de auditoria.

O risco de auditoria é a possibilidade de o auditor, por

algum motivo alheio a sua vontade, vir a emitir uma opinião

tecnicamente inadequada sobre demonstrações contábeis

significativamente incorretas. Para fins de análise, o risco de

auditoria divide-se em três componentes: risco inerente,

risco de controle e risco de detecção.

Nesse contexto, de acordo com o aludido CPC 40 (R1), no seu apêndice A, um dos riscos a que os instrumentos financeiros estão sujeitos é o risco de uma das partes contratantes de instrumento financeiro causar prejuízo financeiro à outra parte pelo não cumprimento da sua obrigação perante esta outra.

Tal descrição refere-se ao risco de

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em