Questões de Concurso Sobre auditoria

Foram encontradas 9.621 questões

subsequentes.

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

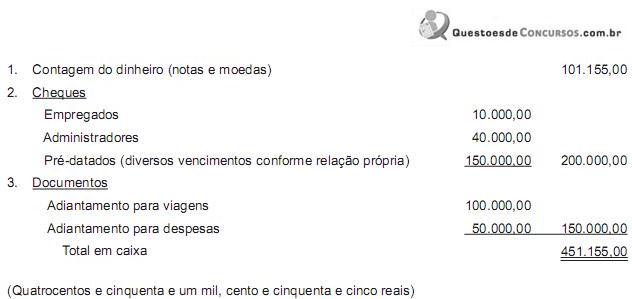

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Nesse contexto, a responsabilidade pela elaboração de tais demonstrações contábeis é do(a)

Evidência em uma auditoria é a informação que pode ser comprovada com base nos fatos obtidos por meio de observação, medição, ensaios e documentos.

auditoria interna e externa, julgue os itens subsequentes.

auditoria interna e externa, julgue os itens subsequentes.

auditoria interna e externa, julgue os itens subsequentes.

auditoria interna e externa, julgue os itens subsequentes.

No processo de identificação e avaliação das opções para o tratamento de riscos, um conjunto de possíveis ações podem ser tomadas, exceto:

Segundo a Norma ABNT NBR ISO/IEC 27001:2006, o processo de comparar o risco estimado com critérios de risco predefinidos para determinar a importância do risco é conhecido como:

A auditoria se caracteriza pela confiança em alguns princípios. A auditoria torna-se uma ferramenta eficaz e confiável, ao apoiar políticas de gestão e controles e ao oferecer informações a respeito das quais uma organização pode agir com o intuito de aprimorar seu desempenho. Seguir esses princípios é fundamental para produzir conclusões de auditoria relevantes e suficientes, bem como para proporcionar aos auditores um trabalho independente entre eles, de modo que cheguem a conclusões semelhantes em mesmas circunstâncias.

Os princípios seguintes estão relacionados a auditores, EXCETOOs procedimentos de auditoria são técnicas que auxiliam o auditor a obter evidências e provas adequadas e suficientes para fundamentar seu parecer sobre as demonstrações contábeis. Sendo assim, assinale a alternativa que apresenta procedimentos de auditoria.

Caracteriza-se como forte indicador da existência de deficiência significativa no controle interno:

De acordo com as normas de auditoria, a deficiência de controle interno existe quando