Questões de Concurso Sobre auditoria

Foram encontradas 9.621 questões

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427359

Auditoria

O auditor, ao planejar a auditoria, exerce julgamento sobre a magnitude das distorções que são consideradas relevantes.

Assinale a opção que NÃO constitui fator relevante nesse julgamento:

Assinale a opção que NÃO constitui fator relevante nesse julgamento:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427358

Auditoria

O Relatório dos Auditores Independentes sobre as Demonstrações Financeiras de uma empresa apresentou o seguinte parágrafo:

Conforme descrito na nota explicativa 2.1, as demonstrações financeiras individuais foram elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da Empresa, essas práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se refere à avaliação dos investimentos em controladas e associadas pelo método de equivalência patrimonial, enquanto que para fins de IFRS seria custo ou valor justo. Nossa opinião não está ressalvada em função desse assunto.

O texto apresentado pode ser identificado, de acordo com as Normas Brasileiras de Contabilidade aplicadas à Auditoria, como parágrafo de:

Conforme descrito na nota explicativa 2.1, as demonstrações financeiras individuais foram elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da Empresa, essas práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se refere à avaliação dos investimentos em controladas e associadas pelo método de equivalência patrimonial, enquanto que para fins de IFRS seria custo ou valor justo. Nossa opinião não está ressalvada em função desse assunto.

O texto apresentado pode ser identificado, de acordo com as Normas Brasileiras de Contabilidade aplicadas à Auditoria, como parágrafo de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427356

Auditoria

De acordo a NBC TP 01 – Perícia Contábil, o laudo pericial contábil é uma:

Q427275

Auditoria

Analise o texto abaixo e em seguida assinale a opção CORRETA:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426696

Auditoria

De acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, a afirmação “...tem por objetivo salvaguardar o profissional da Contabilidade no que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às informações.” refere-se a

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426693

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, o Termo Diligência é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426692

Auditoria

Uma sociedade empresária, com filiais em todo o território brasileiro, contratou uma auditoria externa para levantamento de seus produtos entre as filiais. O procedimento que garante confirmar a quantidade dos produtos existentes em suas filiais será:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426691

Auditoria

Ao examinar as demonstrações contábeis do ano de 2012 da Companhia “A”, os auditores verificaram que não foram observadas as determinações e orientações das seguintes normas:

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426690

Auditoria

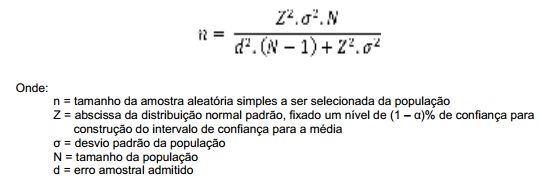

Texto associado

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425666

Auditoria

A Lei Sarbanes-Oxley apresentou inovações nos padrões de responsabilidades corporativas que alteraram as obrigações do Comitê de Auditoria. Nesse contexto, considere as afirmativas a seguir.

I – Todos os serviços de auditoria e de non-audit prestados pelo seu auditor devem ser pré-aprovados pelo Comitê de Auditoria, exceto se o valor dos serviços de non-audit prestados à companhia não ultrapassar 10% do total de rendimentos pagos pela companhia ao auditor no exercício fiscal.

II – O Comitê de Auditoria é responsável por analisar a adequação dos honorários do auditor independente, atentando se os mesmos são compatíveis para a realização de um trabalho de qualidade, considerando a complexidade e o volume de operações da companhia.

III – Cada um dos membros do Comitê de Auditoria deve ser, também, membro do Conselho de Administração e ser independente, o que restringe a aceitação de qualquer pagamento por serviços de consultoria, assessoria ou outro honorário compensatório por parte da companhia.

É correto o que se afirma em

I – Todos os serviços de auditoria e de non-audit prestados pelo seu auditor devem ser pré-aprovados pelo Comitê de Auditoria, exceto se o valor dos serviços de non-audit prestados à companhia não ultrapassar 10% do total de rendimentos pagos pela companhia ao auditor no exercício fiscal.

II – O Comitê de Auditoria é responsável por analisar a adequação dos honorários do auditor independente, atentando se os mesmos são compatíveis para a realização de um trabalho de qualidade, considerando a complexidade e o volume de operações da companhia.

III – Cada um dos membros do Comitê de Auditoria deve ser, também, membro do Conselho de Administração e ser independente, o que restringe a aceitação de qualquer pagamento por serviços de consultoria, assessoria ou outro honorário compensatório por parte da companhia.

É correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425665

Auditoria

De acordo com o COSO (Committee of Sponsoring Organizations of the Treadway Commission), o controle interno é

“um processo, efetuado pelo Conselho de Administração, pela administração ou por outras pessoas da companhia, o qual visa a fornecer segurança razoável quanto à possibilidade de atingir objetivos nas seguintes categorias: eficácia e eficiência das operações, confiabilidade dos relatórios financeiros, cumprimento de leis e regulamentos aplicáveis”.

Para que atinja seus objetivos, os controles internos precisam ser desenvolvidos em uma estrutura apropriada, com cinco componentes, na qual o componente Atividades de Controle

“um processo, efetuado pelo Conselho de Administração, pela administração ou por outras pessoas da companhia, o qual visa a fornecer segurança razoável quanto à possibilidade de atingir objetivos nas seguintes categorias: eficácia e eficiência das operações, confiabilidade dos relatórios financeiros, cumprimento de leis e regulamentos aplicáveis”.

Para que atinja seus objetivos, os controles internos precisam ser desenvolvidos em uma estrutura apropriada, com cinco componentes, na qual o componente Atividades de Controle

Q413487

Auditoria

De acordo com a NBC TI 01 do CFC, para o auditor interno, a inspeção, que trata da verificação de registros, documentos e ativos tangíveis; a observação, que trata do acompanhamento de processo ou procedimento quando de sua execução; e a investigação e a confirmação, que tratam da obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade, são procedimentos de auditoria para testes

Q413485

Auditoria

O objetivo de um auditor independente sobre as demonstrações contábeis é a emissão de um relatório de auditoria. Esse relatório é o documento por meio do qual o auditor independente expressa sua opinião, de forma clara e objetiva, quanto ao atendimento das normas contábeis na preparação dessas demonstrações contábeis pela empresa auditada. Portanto, um relatório de auditoria que contenha a seguinte conclusão: “não foi possível nas circunstâncias emitir um relatório de auditoria de demonstrações contábeis em uma determinada data devido a inúmeras razões”, significa que o parecer será classificado como:

Q413482

Auditoria

Segundo as normas de auditoria (NBC TA 550), a forma mais confiável para se obter evidências de auditoria para um auditor independente, que emitirá um relatório de auditoria sobre as demonstrações financeiras da Entidade, é a

Q395886

Auditoria

De acordo com as Normas Profissionais do Auditor Interno, no que tange à responsabilidade na execução dos trabalhos, o Auditor Interno deve ter o máximo de cuidado, imparcialidade e zelo na sua realização e na exposição das conclusões. A amplitude do trabalho do Auditor Interno e sua responsabilidade estão

Q395884

Auditoria

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade. Neste contexto, o relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos:

Q395883

Auditoria

Ao se determinar a extensão de um teste de auditoria ou um método de seleção de itens a serem testados, podem ser empregadas técnicas de

Q395882

Auditoria

Na Auditoria Interna, os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. A respeito da aplicação de procedimentos de auditoria, o de obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade, refere-se aos procedimentos de

Q395881

Auditoria

Compreende(m) os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. Trata-se

Q395880

Auditoria

Constitui(em) documentos e registros dos fatos, informações e provas, obtidas no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações. Trata-se