Questões de Concurso

Sobre processo de auditoria em auditoria

Foram encontradas 1.131 questões

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416849

Auditoria

O planejamento da auditoria é a fase na qual são fixadas as ações a serem executadas no trabalho de campo. Entre os principais conceitos sobre os quais está fundamentada esta atividade figura a

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414784

Auditoria

No processo de auditoria podem ocorrer situações de novos fatos chegarem ao conhecimento do auditor independente, mesmo após a data do seu relatório, porém antes da data de divulgação das demonstrações contábeis

Analise as afirmativas abaixo em relação ao assunto:

1. O auditor independente não tem nenhuma obrigação em relação às demonstrações contábeis após a data do seu relatório.

2. O auditor independente tem a obrigação de determinar se as demonstrações contábeis precisam ser alteradas e, caso afirmativo, deve indagar como a administração pretende tratar o assunto nas demonstrações contábeis.

3. Caso a administração altere as demonstrações contábeis, em função da determinação do auditor independente, este deve fornecer novo relatório de auditoria sobre as demonstrações contábeis alteradas. O novo relatório do auditor independente não deve ter data anterior à data de aprovação das demonstrações contábeis alteradas.

Assinale a alternativa que indica todas as afirmativas corretas.

Analise as afirmativas abaixo em relação ao assunto:

1. O auditor independente não tem nenhuma obrigação em relação às demonstrações contábeis após a data do seu relatório.

2. O auditor independente tem a obrigação de determinar se as demonstrações contábeis precisam ser alteradas e, caso afirmativo, deve indagar como a administração pretende tratar o assunto nas demonstrações contábeis.

3. Caso a administração altere as demonstrações contábeis, em função da determinação do auditor independente, este deve fornecer novo relatório de auditoria sobre as demonstrações contábeis alteradas. O novo relatório do auditor independente não deve ter data anterior à data de aprovação das demonstrações contábeis alteradas.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409363

Auditoria

A auditoria interna pode ser exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado, incluindo, dessa forma, o Metrô, e compreende, dentre outros, o gerenciamento de riscos. A avaliação dos riscos de auditoria, seja pelo volume ou complexidade das transações e operações, deve ser feita

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396847

Auditoria

Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

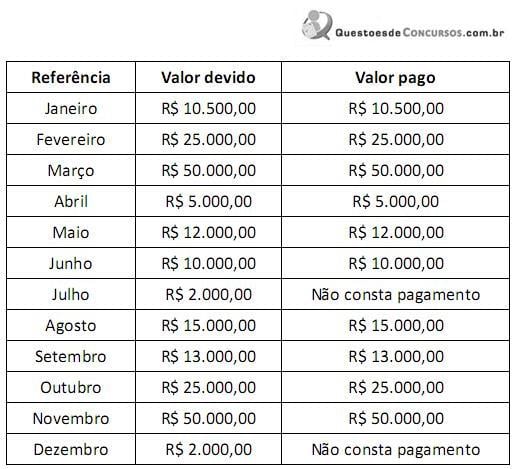

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Q394609

Auditoria

As técnicas de fluxogramação são normalmente utilizadas pelo auditor independente objetivamente para:

Q394599

Auditoria

De acordo com a NBC TA 200, evidências de auditoria são:

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394392

Auditoria

O auditor contábil independente, perante inconsistência ou dúvida quanto à confiabilidade da evidência de auditoria, deve:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394191

Auditoria

Texto associado

No que diz respeito à auditoria interna, auditoria no setor público e relatórios de auditoria, julgue os seguintes itens.

O planejamento dos trabalhos da auditoria interna deve contemplar, entre outros fatores, o concurso de especialistas, para quem as responsabilidades são inteiramente transferidas.

Q390503

Auditoria

De acordo com as normas de auditoria e com as boas práticas de mercado, o trabalho de auditoria deve ser adequadamente planejado. Durante a fase de planejamento, o auditor deve conhecer as operações da entidade para traçar as principais diretrizes da auditoria a ser realizada.

Nesse sentido, um dos principais objetivos a ser atingido ;

Nesse sentido, um dos principais objetivos a ser atingido ;

Q389166

Auditoria

Considerando a responsabilidade do auditor na elaboração da documentação de auditoria e a utilização pelo auditor independente dos trabalhos de auditoria interna, julgue os itens subsecutivos.

Caso auditores internos prestem assistência direta na auditoria, o auditor independente deverá incluir, na documentação de auditoria, os procedimentos detalhados de auditoria que foram utilizados pelo auditor interno para avaliar a adequação dos trabalhos realizados

Caso auditores internos prestem assistência direta na auditoria, o auditor independente deverá incluir, na documentação de auditoria, os procedimentos detalhados de auditoria que foram utilizados pelo auditor interno para avaliar a adequação dos trabalhos realizados

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388441

Auditoria

De acordo com a resolução nº 1.211/2009, o planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria.

Quanto à definição da estratégia global e ao desenvolvimento do plano de auditoria, relacione a COLUNA II de acordo com a COLUNA I.

COLUNA I

1. Estratégia global

2. Plano de Auditoria

COLUNA II

( ) Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) A natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente.

( ) A natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 , resposta do auditor aos riscos avaliados.

( ) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

Assinale a alternativa que apresenta a sequência CORRETA.

Quanto à definição da estratégia global e ao desenvolvimento do plano de auditoria, relacione a COLUNA II de acordo com a COLUNA I.

COLUNA I

1. Estratégia global

2. Plano de Auditoria

COLUNA II

( ) Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) A natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente.

( ) A natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 , resposta do auditor aos riscos avaliados.

( ) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388438

Auditoria

Sobre a expressão evidências de auditoria previsto na resolução de nº 1.203/2009, assinale a alternativa CORRETA.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386139

Auditoria

No que concerne ao planejamento de auditoria, assinale a opção correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386136

Auditoria

É fundamental que o programa de auditoria contemple procedimentos que possibilitem ao auditor verificar se os itens contabilizados estão apresentados corretamente nas demonstrações financeiras. A respeito do programa de auditoria que fundamenta o parecer do auditor, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380286

Auditoria

A administração da empresa Elevação S.A. restringiu a alteração das demonstrações contábeis aos efeitos do evento subsequente que causou a alteração.A legislação vigente,à qual a empresa está subordinada, não proíbe a empresa de proceder desta forma.Nesta situação, o auditor deve alterar o relatório de auditoria para:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380285

Auditoria

O auditor independente,ao utilizar o trabalho específico dos auditores internos,deve:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375825

Auditoria

Um auditor, ao final dos seus trabalhos, reviu as informações consignadas nos papéis de trabalho e concluiu que as informações coletadas eram confiáveis e proporcionaram a melhor evidência alcançável por meio das técnicas que utilizou. Essas informações são classificadas como

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374931

Auditoria

As informações utilizadas pelo auditor para fundamentar as conclusões em que se baseia a sua opinião são denominadas :

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372434

Auditoria

Em relação ao Planejamento de Auditoria, considere:

I. No início dos seus trabalhos, o auditor deve considerar se existe uniformidade nas práticas contábeis adotadas pela entidade.

II. Na determinação dos fatos relevantes que serão examinados, não cabe ao auditor determinar a partir de que valor estes fatos serão considerados.

III. o Planejamento da Auditoria é um processo que se inicia logo após a contratação dos serviços.

Está correto o que se afirma APENAS em

I. No início dos seus trabalhos, o auditor deve considerar se existe uniformidade nas práticas contábeis adotadas pela entidade.

II. Na determinação dos fatos relevantes que serão examinados, não cabe ao auditor determinar a partir de que valor estes fatos serão considerados.

III. o Planejamento da Auditoria é um processo que se inicia logo após a contratação dos serviços.

Está correto o que se afirma APENAS em