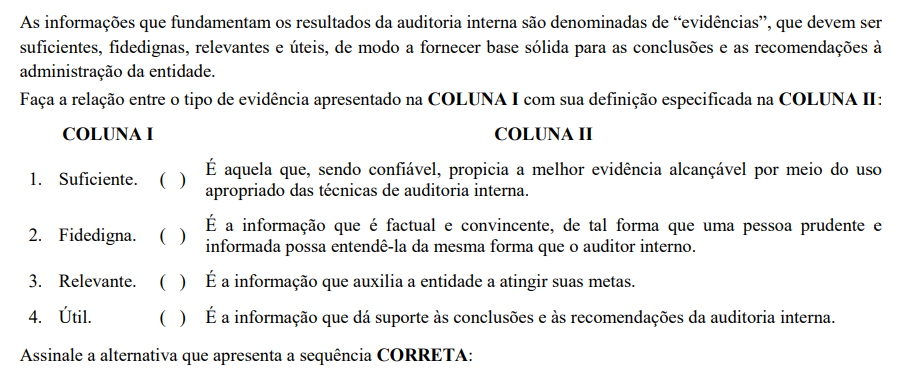

Questões de Concurso

Sobre processo de auditoria em auditoria

Foram encontradas 1.131 questões

A opinião do auditor quanto ao que constitui evidência de auditoria apropriada e suficiente é influenciada por diversos fatores. Identifique quais dos itens abaixo correspondem a esses fatores e assinale a alternativa correta.

I. Importância da distorção potencial na afirmação e probabilidade de que ela tenha efeito relevante, individualmente ou em conjunto com outras distorções em potencial, nas demonstrações contábeis.

II. Efetividade das respostas e dos controles da administração para enfrentar os riscos.

III. Entendimento da entidade e de seu ambiente, incluindo o seu controle interno.

IV. Resultados dos procedimentos de auditoria executados, incluindo se esses procedimentos de auditoria identificaram casos específicos de fraude ou erro.

V. Persuasividade da evidência de auditoria.

Fundamentado nos normativos vigentes, considere:

I. A carta de responsabilidade da Administração é o documento que deve ser emitido pelos administradores da entidade, cujas Demonstrações Contábeis estão sendo auditadas. Essa carta é endereçada ao auditor independente, confirmando as informações e os dados a ele fornecidos, assim como as bases de preparação, apresentação e divulgação das Demonstrações Contábeis submetidas para exame de acordo com as Normas de Auditoria Independente das Demonstrações Contábeis.

II . O Auditor deve obter evidência de que a Administração reconhece sua responsabilidade pela preparação e apresentação adequada, assim como pela aprovação das Demonstrações Contábeis de acordo com as práticas contábeis adotadas no Brasil ou outro conjunto de normas contábeis que sejam aplicáveis nas circunstâncias.

III . As declarações por escrito solicitadas da Administração podem estar limitadas a assuntos considerados, individual ou coletivamente, como significativos para as Demonstrações Contábeis. Com relação a certos itens, pode ser necessário que o auditor independente esclareça à administração da entidade auditada o seu entendimento acerca de significância ou relevância desses itens em relação às Demonstrações Contábeis tomadas em conjunto.

Está correto o que se afirma em

Leia as afirmativas a seguir:

I. O Patrimônio Líquido é a parte do balanço que representa as fontes ou proveniências dos valores que se acham espelhados no Ativo.

II. É permitido ao auditor receber do auditado qualquer vantagem que saiba para aplicação ilícita.

III. O planejamento é um processo que precede o início da execução do trabalho do auditor.

Marque a alternativa CORRETA:

I. Combinação de negócios importantes após o período contábil a que se referem as demonstrações contábeis.

II. Alienação de uma subsidiária importante.

III. Compras importantes de ativos.

IV. Classificação de ativos mantidos para a venda

Assinale a opção CORRETA:

A definição acima é referente:

I. A auditoria contábil tem por objetivo, entre outros aspectos, verificar a efetividade e a aplicação de recursos de convênios. II. O Ativo Realizável a Longo Prazo é uma divisão do Ativo Não Circulante. III. Antes de iniciar a execução do seu trabalho, o auditor deve planejar as atividades a serem realizadas.

Marque a alternativa CORRETA: