Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.290 questões

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365425

Auditoria

Técnica de Auditoria é o conjunto de processos e ferramentas operacionais de que serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para conclusão dos trabalhos. Seguem alguns tipos básicos das inúmeras classificações e formas de apresentação das Técnicas de Auditoria.

I - Indagação Escrita e Oral.

II - Analise Documental.

III - Conferência de Cálculos.

IV - Confirmação Externa.

V - Exame dos Registros.

VI - Correlação das Informações Obtidas.

VII - Inspeção Física.

VIII - Observação das Atividades e Condições.

IX - Rastreamento.

Assinale a alternativa correta:

I - Indagação Escrita e Oral.

II - Analise Documental.

III - Conferência de Cálculos.

IV - Confirmação Externa.

V - Exame dos Registros.

VI - Correlação das Informações Obtidas.

VII - Inspeção Física.

VIII - Observação das Atividades e Condições.

IX - Rastreamento.

Assinale a alternativa correta:

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334664

Auditoria

Quais os procedimentos de auditorias respectivamente utilizados pelos Auditores quando enviaram às instituições financeiras solicitação para confirmação de saldos de contas bancárias existentes na organização e ao compararem os valores constantes no Orçamento Anual da Entidade auditada com os valores realizados, demonstrados no Balancete Analítico.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288318

Auditoria

De que forma a observação da realização dos procedimentos da administração, quanto à contagem física dos estoques, permite ao auditor obter evidência de auditoria?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288315

Auditoria

A empresa realiza procedimentos de auditoria interna. Um desses procedimentos é o teste que visa à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação.

Esse teste é conhecido como

Esse teste é conhecido como

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288312

Auditoria

Os exames e as investigações constituem os procedimentos de Auditoria Interna, incluindo os testes de observância que facilitam o trabalho de auditor.

A verificação de registros, de documentos e de ativos intangíveis, na realização dos testes de observância, é conhecida por procedimento de

A verificação de registros, de documentos e de ativos intangíveis, na realização dos testes de observância, é conhecida por procedimento de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279363

Auditoria

Texto associado

Tendo em vista que os objetivos de uma auditoria somente podem

ser alcançados mediante o planejamento cuidadoso dos trabalhos,

julgue os itens subsequentes.

ser alcançados mediante o planejamento cuidadoso dos trabalhos,

julgue os itens subsequentes.

A definição do volume de informações necessárias à demarcação dos objetivos gerais da auditoria independe do conhecimento específico das peculiaridades da entidade que se pretende auditar.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279362

Auditoria

Texto associado

Tendo em vista que os objetivos de uma auditoria somente podem

ser alcançados mediante o planejamento cuidadoso dos trabalhos,

julgue os itens subsequentes.

ser alcançados mediante o planejamento cuidadoso dos trabalhos,

julgue os itens subsequentes.

Se os procedimentos contábeis de determinada entidade não atenderem aos princípios fundamentais de contabilidade, o auditor que atuar sobre essa entidade estará obrigado a emitir parecer de auditoria adverso.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 6 |

Q279290

Auditoria

Texto associado

Em relação à análise de risco, às técnicas e aos procedimentos de

planejamento e execução de auditoria, julgue os itens seguintes.

planejamento e execução de auditoria, julgue os itens seguintes.

Por meio da análise SWOT, avaliam-se, de forma subjetiva, as capacidades internas de uma organização, identificando-se suas forças e fraquezas para adoção de estratégias voltadas à auditoria e não ao ambiente externo à entidade auditada.

Q274637

Auditoria

O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria. Em casos de dúvida a respeito da confiabilidade das infor- mações ou indicações de possível fraude (por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados), as normas de auditoria exigem que o auditor faça investigações adicionais e determine que modificações ou adições aos procedimentos de auditoria são necessárias para solucionar o assunto. Dentre os procedimentos adicionais para confirmação de saldo, especificamente, pode-se citar:

Q274636

Auditoria

Avaliação das distorções identificadas durante a Auditoria explica como a(o) ____________ é aplicada(o) na avaliação do efeito de distorções identificadas durante a auditoria e de distorções não corrigidas, se houver, nas demonstrações contábeis.

Assinale a alternativa que completa corretamente a lacuna.

Assinale a alternativa que completa corretamente a lacuna.

Q274634

Auditoria

O conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião, no caso da auditoria das demonstrações contábeis, bem como suas sugestões de melhoria, no caso de trabalhos de auditoria operacionais, refere-se ao(s)

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271698

Auditoria

Exame físico é a verificação física propriamente dita ou exame in loco do objeto auditado. Essa técnica proporciona ao auditor a formação de opinião quanto à identificação, autenticidade, qualidade e existência física do objeto examinado.

Assinale a alternativa abaixo que NÃO se enquadra na aplicação dessa técnica de auditoria.

Assinale a alternativa abaixo que NÃO se enquadra na aplicação dessa técnica de auditoria.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271694

Auditoria

O auditor deve executar procedimentos de auditoria suficientes para obter evidências de que as transações, saldos e informações relativas a partes relacionadas foram adequadamente identificados e divulgados pela administração da entidade nas demonstrações contábeis, objeto do exame de auditor.

Assinale o procedimento que NÃO é capaz de satisfazer o auditor no exame de partes relacionadas.

Assinale o procedimento que NÃO é capaz de satisfazer o auditor no exame de partes relacionadas.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271687

Auditoria

Dos enunciados a seguir relacionados identifique aquele que representa um procedimento de revisão analítica.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271685

Auditoria

O termo erro refere-se a incorreções involuntárias nas demonstrações financeiras e inclui os aritméticos, os de execução nos registros e elementos contábeis, desvios inconscientes ou por desconhecimento na aplicação de princípios de contabilidade.

Assinale a alternativa que exemplifica uma distorção involuntária.

Assinale a alternativa que exemplifica uma distorção involuntária.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271285

Auditoria

Cabe ao auditor aplicar os procedimentos de auditoria adequados a cada caso, na extensão e profundidade necessárias até que se obtenham as provas materiais ou informações satisfatórias e comprobatórias dos fatos investigados. Para tanto, é INCORRETO afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TCE-AM

Provas:

FCC - 2012 - TCE-AM - Analista de Controle Externo - Auditoria de Obras Públicas

|

FCC - 2012 - TCE-AM - Analista de Controle Externo - Tecnologia da Informação |

Q253987

Auditoria

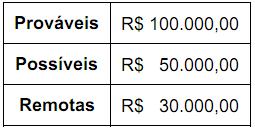

O auditor externo da empresa Pública S.A. (entidade de economia mista) elaborou a revisão das contingências trabalhistas, cíveis e tributárias constatando a seguinte posição de probabilidades de perdas:

Ao examinar as provisões constituídas e notas explicativas e considerando as normas vigentes pertinentes a contingências, para validar as demonstrações contábeis com relação a esses fatos, deverá contar que a empresa

Ao examinar as provisões constituídas e notas explicativas e considerando as normas vigentes pertinentes a contingências, para validar as demonstrações contábeis com relação a esses fatos, deverá contar que a empresa

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248991

Auditoria

Para lidar com riscos avaliados de distorção relevante decorrente de fraude, o auditor independente pode lançar mão dos seguintes procedimentos de auditoria, exceto:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243209

Auditoria

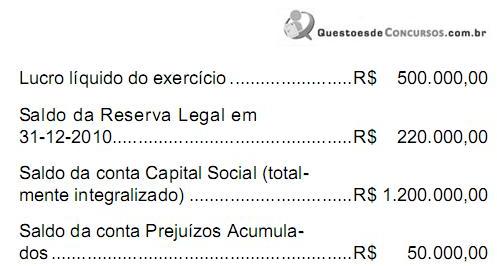

Na auditoria das contas de patrimônio líquido de uma empresa estruturada sob a forma de uma sociedade por ações, o profissional encarregado do trabalho obteve as seguintes informações sobre a constituição da reserva legal no exercício encerrado em 31-12-2011:

Com base nessas informações, ao efetuar a conferência dos cálculos sobre o valor acrescido à reserva legal no exercício, o auditor constatou que o mesmo estava

incorreto. Procedeu à recomendação da retificação do valor contabilizado para o valor correto que, em R$, era

Com base nessas informações, ao efetuar a conferência dos cálculos sobre o valor acrescido à reserva legal no exercício, o auditor constatou que o mesmo estava

incorreto. Procedeu à recomendação da retificação do valor contabilizado para o valor correto que, em R$, era

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240934

Auditoria

A Empresa Hiena S.A. que atua no segmento de educação realizou treinamento em diversas áreas do conhecimento, para vários departamentos de determinado órgão público. A auditoria, ao analisar os contratos e cursos comparativamente aos realizados para outros órgãos e por entidades concorrentes de mesmo nível, percebeu que o custo benefício estava acima do praticado pela concorrência. Referido exame na auditoria pública tem como objetivo avaliar de forma primária a