Questões de Concurso

Sobre normas de auditoria em auditoria

Foram encontradas 1.513 questões

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570357

Auditoria

O ceticismo profissional é necessário para a avaliação crítica

das evidências de auditoria. Isso inclui questionar evidências

de auditoria contraditórias e a confiabilidade dos documentos

e respostas a indagações e outras informações obtidas junto à

administração e aos responsáveis pela governança. Também

inclui a consideração da suficiência e adequação das

evidências de auditoria obtidas considerando as

circunstâncias, por exemplo, no caso de existência de fatores

de risco de fraude e um documento individual, de natureza

suscetível de fraude, for a única evidência que corrobore um

valor relevante da demonstração contábil.

O ceticismo profissional inclui estar alerta, por exemplo, considerando o disposto na TA 200 e correlatas o indicado nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

O ceticismo profissional inclui estar alerta, por exemplo, considerando o disposto na TA 200 e correlatas o indicado nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570354

Auditoria

Os princípios fundamentais de ética profissional relevantes

para o auditor quando da condução de auditoria de

demonstrações contábeis estão implícitos no Código de Ética

Profissional do Contabilista e na NBC PA 01, que trata do

controle de qualidade. Esses princípios estão em linha com os

princípios do Código de Ética do IFAC, cujo cumprimento é

exigido dos auditores e encontram-se listados a seguir, À

EXCEÇÃO DE UM. Assinale-o.

Q458800

Auditoria

A respeito do uso de especialista de outra área em auditoria, é correto afirmar, exceto:

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146731

Auditoria

Considerando os aspectos relacionados à auditoria independente, analise as seguintes afirmativas.

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92046

Auditoria

Assinale a opção que indica uma exceção aos princípios fundamentais de ética

profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

Q78346

Auditoria

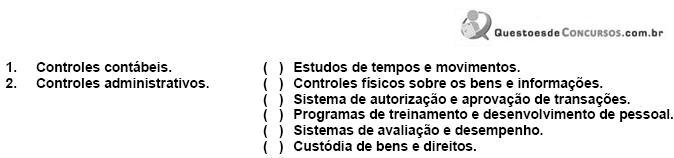

A Exposição de Normas de Auditoria n.º 29 (ENA 29) estabelece que o sistema de controle interno de uma empresa se decompõe em dois grupos de controle: os de natureza contábil e os de natureza administrativa. Os controles contábeis compreendem o plano de organização e todos os sistemas, métodos e procedimentos relativos à salvaguarda dos bens, direitos e obrigações e à fidedignidade dos registros financeiros. Os controles administrativos compreendem o plano de organização, os sistemas, métodos e procedimentos pela direção, com a finalidade de contribuir para a eficiência e eficácia operacional e, também, para a obediência a diretrizes, políticas, normas e instruções da administração. Numere a coluna da direita, relacionando os exemplos com os respectivos tipos de controles internos descritos na coluna da esquerda.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Q77813

Auditoria

Assinale a alternativa que apresenta a tecnologia destinada à pesquisa de fatos patrimoniais, para a orientação do julgamento de questões, geralmente judiciais, ou seja, para esclarecer dúvidas ou ensejar argumentos.

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67964

Auditoria

A integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram, está relacionada ao Princípio Fundamental de Contabilidade da

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67955

Auditoria

As normas brasileiras que estabelecem os preceitos de conduta para o exercício profissional, especificamente para aqueles que atuam como auditores independentes, são estruturadas como

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

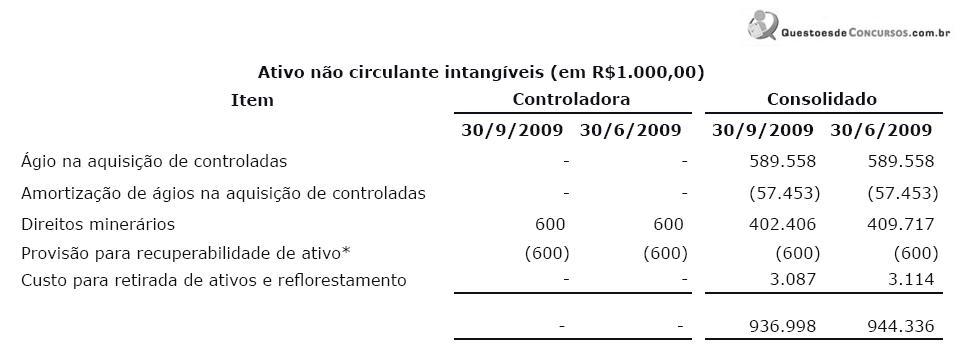

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42983

Auditoria

Eventos subsequentes são aqueles ocorridos entre a data das demonstrações contábeis e a data do relatório/ parecer do auditor independente, que chegaram ao conhecimento desse auditor após a data do seu relatório. Alguns desses eventos (1) existiam na data de fechamento das demonstrações contábeis e afetam as estimativas e os valores lançados nas demonstrações; outros eventos (2) fornecem evidências sobre condições que não existiam na data de fechamento das demonstrações, por terem surgido posteriormente. Os eventos do tipo 1 exigem ajustes nas demonstrações contábeis; os do tipo 2 exigem apenas divulgação em notas explicativas.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42974

Auditoria

Basicamente, o relatório/parecer de auditoria deve conter: 1) parágrafo introdutório, que identifica as demonstrações contábeis auditadas; 2) descrição da responsabilidade da administração pela elaboração das demonstrações contábeis; 3) descrição da responsabilidade do auditor por expressar uma opinião sobre as demonstrações contábeis e o alcance da auditoria, que inclui referência às normas de auditoria brasileiras e internacionais; e 4) parágrafo da opinião, contendo posicionamento expresso quanto às demonstrações contábeis e referência à estrutura de relatório financeiro aplicável utilizada para elaborar as demonstrações contábeis (práticas contábeis adotadas no Brasil).

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42971

Auditoria

O ceticismo profissional, ao longo de toda a auditoria, inclui estar alerta, por exemplo, a condições que possam indicar possível fraude. O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria.

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42969

Auditoria

Entende-se como independência o estado no qual as obrigações ou os interesses da entidade de auditoria são isentos dos interesses das entidades auditadas, para permitir que os serviços sejam prestados com objetividade, com a emissão de relatórios imparciais. Assinale a opção que apresenta um serviço que NÃO caracteriza ameaça à independência.

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42605

Auditoria

O organismo internacional independente que tem por objetivo fomentar o intercâmbio de ideias e experiências entre entidades fiscalizadoras superiores denomina-se

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42599

Auditoria

As Normas INTOSAI estabelecem um Código de Ética para as Entidades Fiscalizadoras Superiores. Este Código trata

Q41594

Auditoria

De acordo com a Resolução CFC n.º 1229/09, as atividades inerentes a auditoria interna estão relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Q41579

Auditoria

A respeito do controle de qualidade da Auditoria das Demonstrações Contábeis, analise as afirmativas a seguir:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

Q34874

Auditoria

De acordo com os padrões de auditoria emitidos pela INTOSAI, quando o Tribunal de Contas do Estado verifica se a celebração de um contrato, entre uma entidade governamental e uma organização sem fins lucrativos, respeitou as exigências quanto às características destas últimas, o que está realizando é

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33775

Auditoria

Com relação à conformidade com leis e regulamentos, de acordo com a norma de auditoria (NBC TA 250) aprovada pela Resolução CFC n.º 1208/09, é correto afirmar que: