Questões de Concurso

Sobre gestão de risco, controle e governança corporativa em auditoria

Foram encontradas 273 questões

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

No processo de evolução histórica da governança, entre os

anos 50 e 60 do século passado, as corporações

caracterizavam-se, entre outros fatores, pela fraca presença

do acionista familiar majoritário e pela atuação de

conselheiros com razoável conhecimento sobre os negócios

do acionista gestor.

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

O gestor de uma companhia é o responsável por

representá-la perante o acionista, além de orientar e

monitorar os membros do conselho de administração.

1. A estrutura e o processo de gestão de riscos são personalizados e proporcionais aos contextos externo e interno da organização relacionados aos seus objetivos.

2. A gestão de riscos é parte integrante de todas as atividades organizacionais.

3. O envolvimento apropriado e oportuno das partes interessadas possibilita que seus conhecimentos, pontos de vista e percepções sejam considerados, o que resulta em melhor conscientização e gestão de riscos fundamentada.

4. Riscos podem emergir, mudar ou desaparecer à medida que os contextos externo e interno de uma organização mudem. A gestão de riscos antecipa, detecta, reconhece e responde a essas mudanças e eventos de uma maneira apropriada e oportuna.

Segundo as definições descritas nos itens de 1 a 4, a gestão de risco deve ser, respectivamente:

( ) Risco de auditoria é todo risco a que o auditor se submete ao realizar seu trabalho, desde o planejamento até a emissão do relatório, independentemente da opinião emitida sobre as demonstrações contábeis.

( ) Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante.

( ) Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

( ) Risco inerente é o risco típico da atividade de auditoria, de responsabilidade ou não da pessoa do auditor, e que possa prejudicar os resultados almejados ou a adequação da opinião emitida ao final dos trabalhos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. Conhecer a organização e o funcionamento dos órgãos e entidades, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais, patrimoniais e outros; identificar objetos e instrumentos de fiscalização; ou avaliar a viabilidade da realização de fiscalizações.

2. Permitir a correção da ação administrativa no momento em que ela se desenvolve, podendo evitar práticas ilegais e desvios na gestão dos recursos públicos.

3. Suprir omissões, lacunas de informações, falhas, obscuridade ou dúvidas, a fim de esclarecer aspectos atinentes a atos, documentos ou processos em exame; e apurar denúncias ou representações quanto à legalidade, legitimidade e economicidade dos fatos da administração e atos praticados por pessoas sujeitas à jurisdição do Tribunal de Contas.

4. Verificar a legalidade, legitimidade, moralidade, publicidade, eficiência, eficácia, economicidade, impessoalidade e sustentabilidade de condutas e de atos administrativos, inclusive quando relacionados à concessão de subvenções e a renúncias de receitas.

Os objetivos acima enumerados correspondem, respectivamente, aos seguintes instrumentos de fiscalização:

Considerando que a fórmula apresentada foi “Risco = Probabilidade * Impacto”, o chefe corretamente avaliou que poderia ser necessário incluir um:

( ) O FMEA é um método voltado à identificação de falhas atuantes e potenciais e seus efeitos em sistemas e processos com o objetivo de definir condutas para reduzir ou eliminar o risco associado a cada falha identificada. O método avalia a severidade de cada falha relativamente ao impacto causado aos usuários, sua probabilidade de ocorrência, e sua possibilidade de detecção.

( ) O HAZOP é uma metodologia qualitativa estruturada e sistemática para exame de sistemas (produtos, processos, plantas, atividades) e análise de riscos.

( ) A FTA é uma técnica de confiabilidade que tem como objetivos: identificar todas as combinações de causas que podem dar origem a um evento indesejado, que fica alocado no topo da árvore de falha; estudar a probabilidade de ocorrência dessas causas, dessa forma, estudar a probabilidade do evento de topo; priorizar ações que visam impedir que essas causas ocorram e resultem no evento indesejado.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Às atividades coordenadas para dirigir e controlar uma organização no que se refere a riscos dá-se o nome de Gestão de Riscos. O processo de avaliação de riscos é o processo global de identificação, análise e avaliação de riscos. A organização deve ser capaz de avaliar, segundo critérios préestabelecidos os riscos inerentes aos processos, às atividades e aos projetos das diversas áreas de atuação, estabelecendo tratamentos preventivos ou reativos para controlar os níveis de risco, bem como monitorar periodicamente estes níveis e a efetividade dos controles estabelecidos.

No processo de gerir riscos, a avaliação de riscos, o estabelecimento de controles e as atividades de monitoramento

Disponível em: <http://www.arrudaconsult.com.br/2020/03/analise-de-riscotecnica-bow-tie.html>. Acesso em: 30 nov. 2023.

Na análise dos riscos que estão sujeitos as ações, as atividades, os processos ou os projetos de uma organização, o evento incerto que poderá afetar os objetivos organizacionais é

Julgue o item subsequente.

A gestão de riscos segue uma hierarquia de controle, que

prioriza inicialmente a eliminação do risco, seguida pela

substituição por opções menos perigosas, isolamento da

fonte de risco, e, por fim, medidas administrativas e de

proteção pessoal. Essa abordagem assegura a aplicação

de medidas de controle mais eficazes e confiáveis.

Julgue o item subsequente.

Em uma estratégia de gestão de riscos, a identificação e

análise de riscos é um passo opcional, pois as empresas

geralmente já conhecem todos os potenciais perigos em

seus ambientes de trabalho, tornando desnecessária a

realização de avaliações formais de risco.

A capacidade das unidades administrativas de antever os perigos que se apresentarão nas suas atividades e se preparar previamente para enfrentá-los, diminuindo as incertezas, denomina-se

Acerca da competência desse instrumento, analise as afirmativas a seguir.

I. Intensifica ações voltadas para o fomento à inovação no mercado. II. Modela o processo sancionatório decorrente das contratações públicas. III. Racionaliza o trabalho administrativo ao longo do processo de contratação, suprimindo rotinas formais.

Está correto apenas o que se afirma em

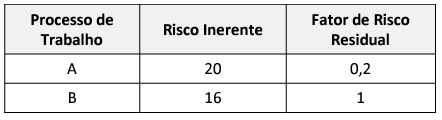

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Quanto à prevenção e gestão de riscos, julgue o próximo item.

A gestão de riscos deve levar em consideração as

necessidades específicas da organização em face dos

objetivos que dão suporte à sua missão e dos riscos

associados, o que envolve aspectos como natureza,

complexidade e estratégia.

Os gestores de TI são responsáveis pela decisão a respeito da implantação de um sistema de governança de TI.