Questões de Auditoria - Execução dos Trabalhos de Auditoria para Concurso

Foram encontradas 81 questões

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

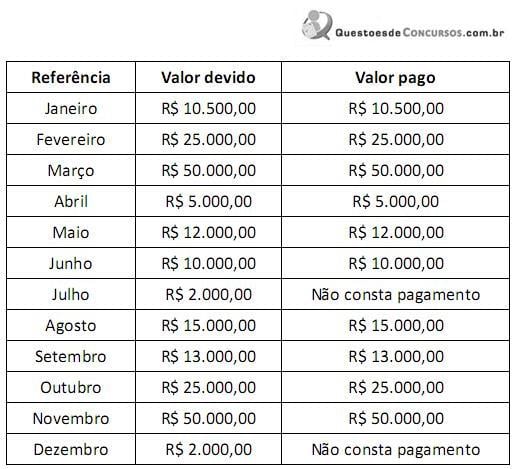

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Q389166

Auditoria

Considerando a responsabilidade do auditor na elaboração da documentação de auditoria e a utilização pelo auditor independente dos trabalhos de auditoria interna, julgue os itens subsecutivos.

Caso auditores internos prestem assistência direta na auditoria, o auditor independente deverá incluir, na documentação de auditoria, os procedimentos detalhados de auditoria que foram utilizados pelo auditor interno para avaliar a adequação dos trabalhos realizados

Caso auditores internos prestem assistência direta na auditoria, o auditor independente deverá incluir, na documentação de auditoria, os procedimentos detalhados de auditoria que foram utilizados pelo auditor interno para avaliar a adequação dos trabalhos realizados

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375657

Auditoria

A empresa Solution S.A. tem faturado nos últimos três anos, R$ 3.000.000,00 por mês. Em dezembro de 2012 perdeu o cliente Evolution S.A., que mantinha compras anuais de R$ 4.500.000,00. Divulgou para o mercado, em dezembro de 2012, em suas projeções, que terá crescimento nos próximos 5 anos de 15%. O departamento comercial apresentou informações para os usuários internos da empresa Solution, afirmando que não há expectativas de mudança nas vendas. Diante dos fatos apresentados as demonstrações contábeis de:

Q373791

Auditoria

Julgue os itens a seguir, relativos ao componente monitoramento.

O controle-chave é caracterizado como um controle que possibilita detectar falhas no funcionamento de outros controles antes que eles gerem impactos negativos nos objetivos organizacionais.

O controle-chave é caracterizado como um controle que possibilita detectar falhas no funcionamento de outros controles antes que eles gerem impactos negativos nos objetivos organizacionais.

Q373742

Auditoria

Acerca dos tipos de auditoria, julgue os itens a seguir.

A efetividade é uma dimensão do desempenho voltada para o atendimento imediato das metas inicialmente traçadas. Se, por exemplo, o objetivo é o de construir uma usina hidrelétrica, os aspectos relacionados ao meio ambiente e à população da área deverão ser considerados paralelos e avaliados sob outros critérios que não o do objetivo central do programa

A efetividade é uma dimensão do desempenho voltada para o atendimento imediato das metas inicialmente traçadas. Se, por exemplo, o objetivo é o de construir uma usina hidrelétrica, os aspectos relacionados ao meio ambiente e à população da área deverão ser considerados paralelos e avaliados sob outros critérios que não o do objetivo central do programa