Questões de Concurso

Comentadas sobre execução dos trabalhos de auditoria em auditoria

Foram encontradas 89 questões

Nesse contexto, tal prática é identificada, no Brasil, pelo nome de

À luz das Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade que tratam do auditor independente e da auditoria independente de informação contábil histórica, julgue o item subsequente.

Os objetivos gerais do auditor na condução de auditoria de

demonstrações contábeis consistem em: obter segurança

razoável de que as demonstrações contábeis como um todo

estão livres de distorção relevante; apresentar relatório sobre

as demonstrações contábeis em conformidade com as normas.

( ) Os papéis de trabalho devem ser padronizados e técnicos, de forma a esclarecer a terminologia utilizada pela Auditoria Interna, na sua área de atuação.

( ) Devem documentar todos os elementos significativos dos exames realizados e evidenciar que a atividade de controle foi executada de acordo com as normas aplicáveis.

( ) Devem ter abrangência e grau de detalhe suficientes para propiciar o entendimento e o suporte da atividade de controle executada, compreendendo a documentação do planejamento, a natureza, a oportunidade e a extensão dos procedimentos, bem como o julgamento exercido e as conclusões alcançadas.

( ) Os papéis de trabalho devem ser limpos, claros, objetivos, conclusivos e corretamente referenciados.

( ) Os papéis de trabalho servem de ponto de partida para as adaptações que, diante de circunstâncias legais, tiverem de ser efetuadas pelo Administrador Público no exercício da sua gestão.

( ) A finalidade dos papéis de trabalho é embasar o posicionamento da equipe com relação às questões apuradas no decurso dos exames. Trata-se, portanto, das folhas básicas do trabalho, nas quais são registrados os fatos, as causas e as consequências dos atos de uma gestão, referentes a um determinado período de tempo.

Assinale a alternativa que contém a sequência CORRETA, de cima para baixo.

Todos os trabalhos executados, testes efetuados, provas e evidências registrados em papeis de trabalho e emissão do parecer do auditor de acordo com as normas de auditoria podem ser resumidas em etapas a serem cumpridas na Auditoria.

São atividades realizadas na etapa de execução da autoria, EXCETO:

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

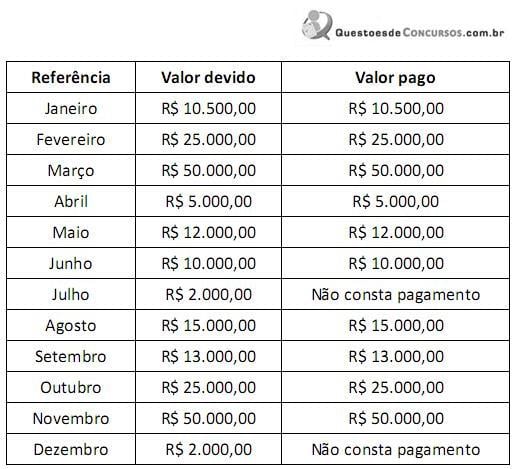

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

A atividade que compreende um processo sistemático, independente e documentado, para obter registros, afirmações de fatos ou outras informações pertinentes e avaliá-los de maneira objetiva para determinar a extensão na qual os requisitos especificados são atendidos é definida como