Questões de Concurso

Sobre documentos e relatórios em auditoria

Foram encontradas 1.346 questões

No fluxograma horizontal — eficiente para a auditoria analítica —, alguns símbolos utilizados são praticamente universais, como, por exemplo, o símbolo formado por um retângulo com a letra D em seu interior, o qual indica que os papéis de trabalho estão ordenados por data em um arquivo permanente.

Se o auditor não obtiver evidência de auditoria apropriada e suficiente para concluir que inexistem distorções relevantes nas demonstrações contábeis tomadas em conjunto, ele não deverá modificar sua opinião no relatório de auditoria.

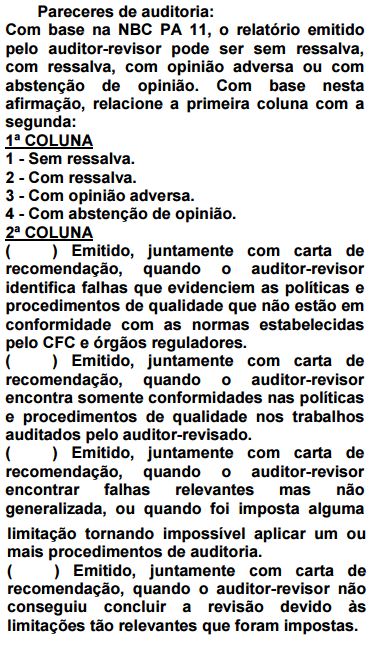

Na impossibilidade de emissão de parecer com ressalva, é facultado ao auditor emitir parecer adverso caso verifique que as demonstrações contábeis estejam incompletas.

I. É um instrumento formal e técnico por intermédio do qual a equipe de auditoria com unica o objetivo s as questões de auditoria, a metodologia utilizada, os achados, as conclusões e a proposta de encaminhamento.

II. É um instrumento que apresenta a opinião fundam entada sobre determinado assunto, emitida pelo auditor.

III. É emitido com a formação da opinião de que o órgão ou a unidade auditada geriu os recursos públicos adequadamente, observando os princípios de Legalidade, Legitimidade e Economicidade.

IV. Pode ser emitido sem ressalvas ou pleno; com ressalvas ou restritivo; adverso ou de irregularidade; com abstenção ou negativa de opinião.

V. Deve ter como atributos clareza, concisão, convicção, exatidão, relevância, tem pestividade e objetividade, completude e convencimento.

Assinale a alternativa que corresponde a resposta correta de cima para baixo:

Com base nos enunciados nos itens 1 ao item 8:

É correto o que:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

No que se refere ao planejamento de auditoria e suas etapas, julgue o próximo item.

Caso um auditor tenha registrado em seu relatório

de acompanhamento de inventário de bens que a entidade

auditada não atendia aos preceitos vigentes por apresentar

lacunas no campo representativo da identificação física do bem

(etiqueta patrimonial), o achado de auditoria seria resultante

do teste de observância aplicado.

Julgue o próximo item, acerca das normas técnicas de auditoria.

Ao emitir parecer com abstenção de opinião para as

demonstrações contábeis de uma entidade, o auditor não estará

isento da responsabilidade de mencionar, no parecer, qualquer

desvio que possa influenciar a decisão do usuário das

demonstrações, independentemente da relevância ou da

materialidade desse desvio.

Julgue o próximo item, acerca das normas técnicas de auditoria.

A determinação do escopo do trabalho constitui um dos pontos

essenciais a serem obrigatoriamente documentados nos papéis

de trabalho do auditor, que deve observar o conceito de

materialidade quanto aos procedimentos e à relevância da

informação, além de ter senso crítico e julgamento para

direcionar o seu trabalho.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Os seguintes parágrafos fazem parte de um relatório de auditores independentes: I Conforme mencionado na nota explicativa n.º 3, em decorrência das reclassificações nela descritas, os valores correspondentes referentes à demonstração do fluxo de caixa consolidado para o exercício findo em 31 de dezembro de 2013, apresentados para fins de comparação, foram ajustados e estão sendo reapresentados como previsto no CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro e CPC 26(R1) – Apresentação das Demonstrações Contábeis. Nossa opinião não contém modificação relacionada a esse assunto.

II Examinamos, também, as demonstrações individual e consolidada do valor adicionado (DVA), referentes ao exercício findo em 31 de dezembro de 2014, elaboradas sob a responsabilidade da administração da Companhia, e cuja apresentação é requerida pela legislação societária brasileira para companhias abertas. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

Assertiva: Nesse caso, considerando-se a estrutura do relatório dos auditores independentes sobre as demonstrações financeiras (parecer dos auditores independentes), é correto afirmar que o parágrafo I é um parágrafo de ênfase e o parágrafo II é um parágrafo de opinião.

Com relação aos procedimentos necessários para a realização e a correta conclusão da auditoria, julgue o item a seguir.

Caso considere que a avaliação da realização de determinado processo ou que a avaliação da prestação de determinado serviço pela entidade auditada é essencial para a formação de sua opinião, o auditor deve realizar uma inspeção física apropriada.