Questões de Concurso

Sobre documentos e relatórios em auditoria

Foram encontradas 1.348 questões

Analise as assertivas e assinale a alternativa que aponta as corretas. Dentre os diversos objetivos dos papéis de trabalho de auditoria, destacam-se:

I. representar na Justiça (no caso de ser movida uma ação contra o auditor ou a firma de auditoria) as evidências do trabalho executado.

II. ajudar no trabalho da próxima auditoria, pois um conjunto de papéis de trabalho bem preparado serve de guia na auditoria do outro exercício social.

III. facilitar a revisão por parte do auditor responsável, para que ele se assegure de que o serviço foi efetuado de forma correta.

IV. servir como base para avaliação dos

auditores.

Em relação ao papel da auditoria, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Trata-se de uma especialização contábil que visa testar determinado controle patrimonial.

II. A ação da auditoria limita-se somente aos registros das operações em livros oficiais.

III. Sua atividade é exercida tomandose como base as regras em vigor implantadas para o controle patrimonial.

IV. Fundamenta-se em atitude mental, profissional e preventiva.

Preencha as lacunas com os corretos e respectivos conceitos aplicáveis:

“Eventos subsequentes são eventos ocorridos entre a ____________ e a _____________ e fatos que

chegaram ao conhecimento do auditor independente_______________ a _____________ .”

A adoção da autoria contábil tem a legítima função como medida de segurança contra a possibilidade de manipulação das informações contábeis. Ato contínuo, um dos objetivos gerais da Auditoria Interna é prestar ajuda à alta Administração das entidades, desenvolvendo adequadamente suas atribuições e proporcionando-lhes análises, recomendações e comentários objetivos acerca dos resultados obtidos. Neste sentido, em atenção às normas atinentes à Auditoria Interna, consoante à Norma Brasileira de Contabilidade NBC-TI 01, marque (V) para as afirmativas verdadeiras e (F) para as afirmativas falsas:

( ) A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

( ) O relatório da Auditoria Interna deve ser objetivo e abordar apenas os aspectos do objetivo e a extensão dos trabalhos, os riscos associados aos fatos constatados e à metodologia adotada.

( ) Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

( ) Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade, como por exemplo, a inspeção, observação e a investigação.

( ) Ao determinar a extensão de um teste de auditoria ou um método de seleção de itens a serem testados, não podem ser empregadas técnicas de amostragem.

A sequência CORRETA corresponde à:

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

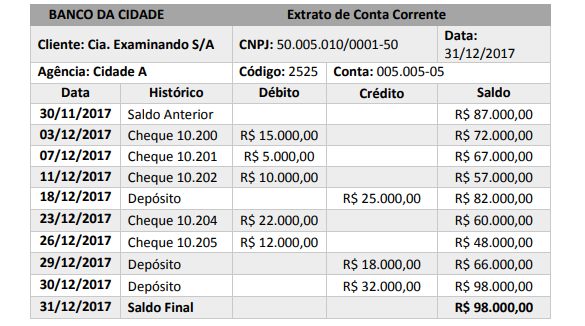

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em:

( ) A auditoria Interna é exercida exclusivamente nas pessoas jurídicas de direito público, interno ou externo. ( ) A atividade da Auditoria Interna está estruturada em procedimentos – com enfoque técnico, objetivo, sistemático e disciplinado – e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. ( ) Os papéis de trabalho constituem documentos e registros dos fatos, das informações e das provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte a sua opinião, críticas, sugestões e recomendações. ( ) O termo “fraude” aplica-se ao ato não intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Esses elementos são corretamente denominados como

A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório