Questões de Concurso

Sobre controle interno em auditoria

Foram encontradas 1.150 questões

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213238

Auditoria

A alternativa que apresenta as principais limitações do controle interno, conforme Marcelo Cavalcanti Almeida, é:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211024

Auditoria

O controle interno, segundo a metodologia COSO, compõe-se de componentes relacionados entre si. Identifique o elemento que não faz parte desta relação.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211023

Auditoria

Quanto ao papel da auditoria na estrutura de governança é correto afirmar que:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154819

Auditoria

O controle interno pode ser entendido, de forma objetiva, como o conjunto de rotinas, métodos e procedimentos utilizados na proteção dos ativos e na geração de dados confiáveis, auxiliando os administradores da empresa em suas tomadas de decisão.

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154816

Auditoria

Os controles internos são de fundamental importância para o trabalho do auditor. Quanto mais precisos eles forem, maior segurança haverá na formação da opinião. Quanto mais imprecisos forem, maiores terão de ser os cuidados do auditor na formação de sua opinião.

Sob esse enfoque do controle interno, a segregação de funções

Sob esse enfoque do controle interno, a segregação de funções

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

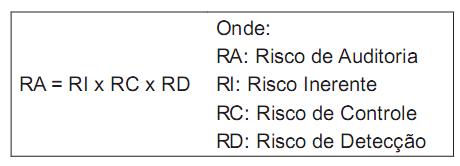

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154804

Auditoria

Os objetivos do controle interno são: proteger os ativos, produzir dados contábeis confiáveis e ajudar a equipe gestora na condução organizada dos negócios da empresa.

Para atingir esses objetivos, torna-se necessária a realização de

Para atingir esses objetivos, torna-se necessária a realização de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154766

Auditoria

Consensar propósitos estratégicos, alinhados às expectativas dos acionistas para negócios e gestão, exercendo o acompanhamento e a avaliação da diretoria executiva e dos resultados..

O texto acima se refere à missão de um dos elementos principais preconizados pelas melhores práticas de governança corporativa.

A missão explicitada no texto é desempenhada pelo

O texto acima se refere à missão de um dos elementos principais preconizados pelas melhores práticas de governança corporativa.

A missão explicitada no texto é desempenhada pelo

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Atuarial |

Q105770

Auditoria

Texto associado

Em relação ao processo de controles internos, julgue o item a seguir.

A segregação de funções, uma das atividades de controle relevante para uma auditoria de demonstração contábil, compreende as ações direcionadas ao controle das funções, que asseguram que os indivíduos não realizem funções incompatíveis. Dessa forma, em uma operação de compra de peças de reposição que ficarão estocadas para futuras requisições, os indivíduos ou os diferentes setores devem ser responsabilizados pela aquisição das peças, pela sua guarda e pelo registro da operação, além de que o registro contábil deve ser efetuado previamente, para assegurar a autorização de compra e confirmar o recebimento do pedido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Atuarial |

Q105769

Auditoria

Texto associado

Em relação ao processo de controles internos, julgue o item a seguir.

Os componentes de controles internos aplicam-se a entidades de todos os tamanhos. Nas menores, as responsabilidades por áreas críticas são normalmente mais segregadas, já nas maiores, podem ser assumidas pelos proprietários- administradores, em razão de uma maior especialização por funções e da existência de linhas de comunicação mais longas.

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105282

Auditoria

No âmbito do Controle Interno Federal, os Relatórios de Auditorias constituem-se na forma pela qual os resultados dos trabalhos realizados são levados ao conhecimento das autoridades competentes com algumas finalidades. Dentre estas, encaminha-se o relatório

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105280

Auditoria

A auditoria é o conjunto de técnicas que visa avaliar a gestão pública, pelos processos e resultados gerenciais, e a aplicação de recursos públicos por entidades de direito público e privado, mediante a confrontação entre uma situação encontrada com um determinado critério técnico, operacional ou legal. No âmbito do Sistema de Controle Interno do Poder Executivo Federal, a auditoria classifica-se em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88019

Auditoria

Nas empresas, falhas que ocorram no sistema de controles internos podem facilitar o aparecimento das fraudes internas, como as mostradas a seguir.

I - Atraso no pagamento dos salários

II - Inexistência ou ineficiência das normas internas

III - Plano de auditoria burocrático e repetitivo

IV - Atraso nas conciliações

V - Ausência de afinidade entre a alta administração e a equipe de auditoria

São falhas ligadas ao aparecimento de fraudes internas APENAS as apresentadas em

I - Atraso no pagamento dos salários

II - Inexistência ou ineficiência das normas internas

III - Plano de auditoria burocrático e repetitivo

IV - Atraso nas conciliações

V - Ausência de afinidade entre a alta administração e a equipe de auditoria

São falhas ligadas ao aparecimento de fraudes internas APENAS as apresentadas em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88017

Auditoria

Em um sistema de controle interno eficaz, é importante que existam mais controles preventivos do que detectivos. Contudo, os controles detectivos também são muito importantes, pois

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88016

Auditoria

Os controles internos podem ser classificados como preventivos ou detectivos, dependendo do objetivo e do momento em que são aplicados. Observe os controles apresentados a seguir.

I - Segregação de funções

II - Limites e alçadas

III - Autorizações

IV - Conciliações

V - Revisões de desempenho

São exemplos de controles preventivos APENAS os apre- sentados em

I - Segregação de funções

II - Limites e alçadas

III - Autorizações

IV - Conciliações

V - Revisões de desempenho

São exemplos de controles preventivos APENAS os apre- sentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88015

Auditoria

O sistema de controles internos de uma empresa abrange as áreas contábeis e administrativas ou gerenciais. Um exemplo de controle interno contábil é o(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88014

Auditoria

O gerenciamento de riscos dentro da empresa é uma atividade fundamental que servirá de apoio para diversas outras atividades, como planejamento estratégico, auditoria interna, etc. Nesse contexto, durante uma auditoria, o auditor interno deve

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88006

Auditoria

As normas de auditoria estabelecem que o auditor deve avaliar o sistema de controles internos a fim de determinar a natureza, época e extensão dos procedimentos de auditoria. A esse respeito, considere os procedimentos a seguir.

I - Implementar novos controles internos que, porven- tura, estiverem faltando.

II - Levantar e identificar o sistema de controle interno utilizado na empresa.

III - Realizar o mapeamento de toda a organização, elaborando fluxos e normas de processo.

IV - Verificar se o sistema levantado está realmente sendo utilizado pela empresa.

V - Avaliar, por meio de testes, a eficácia dos controles internos utilizados.

Durante a avaliação do sistema de controles internos, são deveres dos auditores APENAS os procedimentos apresentados em

I - Implementar novos controles internos que, porven- tura, estiverem faltando.

II - Levantar e identificar o sistema de controle interno utilizado na empresa.

III - Realizar o mapeamento de toda a organização, elaborando fluxos e normas de processo.

IV - Verificar se o sistema levantado está realmente sendo utilizado pela empresa.

V - Avaliar, por meio de testes, a eficácia dos controles internos utilizados.

Durante a avaliação do sistema de controles internos, são deveres dos auditores APENAS os procedimentos apresentados em

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86834

Auditoria

Dentre as limitações inerentes dos controles internos, EXCLUI-SE a

Q1309692

Auditoria

O acompanhamento sistemático das atividades relacionadas com o sistema de

controles internos deve ser objeto de relatórios, no mínimo semestrais, contendo,

EXCETO: