Questões de Concurso

Sobre conceitos, abrangencia, estrutura e objeto em auditoria

Foram encontradas 213 questões

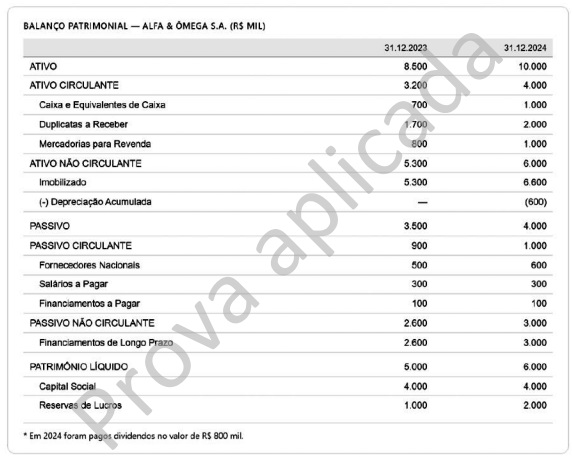

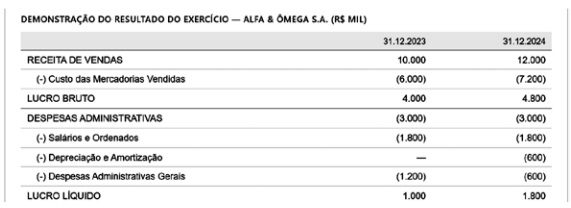

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria interna difere da auditoria independente essencialmente pelo vínculo do auditor com a entidade, pois o auditor interno integra a própria organização auditada ou presta serviços a ela de forma dedicada, ao passo que o auditor independente mantém independência formal em relação à entidade.

Durante a execução de auditoria interna, um auditor fiscaliza contratos celebrados por uma Prefeitura com entidades privadas de saúde, sem fins lucrativos, enquadradas como Organizações Sociais, para prestação de serviços hospitalares à população. Ao revisar a contabilidade e a documentação fiscal dessas entidades, o auditor analisa a aplicação da ITG 2002 – Entidade sem Finalidade de Lucros, verificando também a observância às imunidades e isenções tributárias.

No relatório preliminar, o auditor registra as seguintes conclusões:

I. A ITG 2002 exige que as entidades sem fins lucrativos evidenciem, em notas explicativas, a origem e aplicação dos recursos, inclusive de subvenções públicas, de forma segregada das demais receitas e despesas.

II. As imunidades tributárias previstas no art. 150, VI, “c”, da Constituição Federal dispensam automaticamente a entidade do cumprimento de obrigações acessórias perante a Receita Federal.

III. A fruição de isenções tributárias, como a do imposto de renda, depende de atendimento a requisitos legais e regulamentares, não se tratando de um direito automático decorrente da natureza jurídica da entidade.

Está correto o que se afirma em

Quanto à auditoria interna e às Normas Internacionais para o Exercício Profissional da Auditoria Interna, julgue o item a seguir.

É dispensável a interação da auditoria interna com o conselho quando não há relatórios relevantes.

Quanto à auditoria interna e às Normas Internacionais para o Exercício Profissional da Auditoria Interna, julgue o item a seguir.

A auditoria interna é um serviço independente e objetivo de avaliação e consultoria, criado para agregar valor e melhorar as operações da organização.

Para determinar as prioridades da atividade de auditoria interna, de forma consistente com as metas da organização, o executivo chefe de auditoria deverá estabelecer um plano fundamentado em seu julgamento profissional.

(CNJ, Manual de Auditoria do Poder Judiciário, 2023.)

Considerando o exposto, relacione adequadamente cada uma das ações com os numerais localizados na representação gráfica do Ciclo de Recomendações.

Ciclo de recomendações

(CNJ, Manual de Auditoria do Poder Judiciário, 2023.)

Ações

( ) Definição dos testes e das questões de auditoria.

( ) Discussão das recomendações e planos de ação com os gestores.

( ) Elaboração dos achados e das propostas de recomendação.

( ) Elaboração final das recomendações.

( ) Identificação do problema e/ou dos riscos.

( ) Monitoramento das recomendações.

( ) Publicação do relatório final.

( ) Realização dos testes e identificação da condição, causa e consequências das inconformidades.

A ordem sequencial das ações do ciclo de recomendações está correta em

Uma ação desenvolvida nos serviços de avaliação é

I. Conhecer a organização e o funcionamento dos órgãos e entidades da administração direta, indireta e fundacional, assim como dos sistemas, programas, projetos e atividades governamentais;

II. Suprir omissões e lacunas de informação, esclarecer dúvidas, apurar a legalidade, a legitimidade e a economicidade de atos e fatos específicos praticados por qualquer responsável, bem como para apurar denúncias ou representações;

III. Avaliar, ao longo de um período predeterminado, o desempenho de órgãos e entidades públicas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

Os instrumentos de que tratam as definições anteriores são denominados, respectivamente:

Coluna A - Métodos, Técnicas e Estratégias.

1 - Análise de Riscos. 2 - Auditoria Baseada em Processos. 3 - Testes Substantivos. 4 - Elaboração do Plano de Auditoria.

Coluna B – Descrições.

(__) Técnica que envolve a avaliação da eficácia dos controles internos e a realização de testes detalhados para validar a exatidão e a integridade dos registros contábeis.

(__) Estratégia que foca na identificação e avaliação de processos críticos dentro da organização, com o objetivo de direcionar os recursos de auditoria para as áreas que apresentam maior risco de falhas ou irregularidades.

(__) Método utilizado para identificar, avaliar e priorizar os riscos que podem impactar os objetivos da organização, servindo como base para a definição do escopo e da profundidade da auditoria.

(__) Processo que envolve a definição de objetivos, escopo, critérios, métodos e recursos necessários para a realização da auditoria, alinhando as expectativas das partes interessadas e garantindo a cobertura dos principais riscos identificados.

A sequência correta é:

( ) A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

( ) A Auditoria interna auxilia a organização a atingir seus objetivos, adotando uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, gerenciamento de riscos e controles internos.

( ) A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados apenas em meio eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( ) A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, de modo verbal ou por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

As diárias são despesas orçamentárias decorrentes de pagamentos realizados a servidor público que, a serviço, afastar-se de sua sede em caráter eventual ou transitório para outro ponto do território nacional ou para o exterior. São destinadas a indenizar as parcelas de despesas extraordinárias com alimentação, pousada e locomoção urbana do servidor público estatutário ou celetista.

No decorrer de seus trabalhos, um controlador interno identificou que durante cinco meses do exercício financeiro, os pagamentos das despesas com diárias do poder legislativo de um município foram incorretamente contabilizadas no grupo de despesa de Pessoal e Encargos Sociais (e não no grupo de despesa de Outras Despesas Correntes).

Como o valor é relevante, o controlador interno apontou em seu relatório que:

Analise o texto abaixo.

O que é auditoria interna? Qual o foco de atuação da auditoria interna no setor público?

A atividade de auditoria interna no setor público, para assegurar o desempenho de suas funções alinhadas à sua missão de agregar valor à Administração Pública e contribuir para o aperfeiçoamento dos processos de governança, gerenciamento de riscos e controles internos, deve ter como escopo a avaliação e consultoria da gestão, com foco nos riscos que impactam os objetivos da organização da qual faz parte.

Fonte: https://cge.mg.gov.br/auditoria-interna-governamental/oque-e-controle-interno - 24 de abril de 2023

Com base no texto acima e a respeito dos conhecimentos sobre auditoria interna é correto afirmar:

Considere a seguinte situação hipotética:

No decorrer de seus trabalhos no município de Nova Bréscia, um auditor identificou a existência de um documento fiscal referente à aquisição de 10 equipamentos odontológicos para os postos de saúde municipais. Ao realizar a conferência do registro contábil da aquisição, o auditor constatou que, no momento do recebimento dos equipamentos (estágio da liquidação da despesa orçamentária), em contrapartida do lançamento a crédito na conta “Fornecedores a pagar”, foi, erroneamente, registrado um débito em uma conta de “Variação Patrimonial Diminutiva”.

Como o valor é relevante, o auditor apontou em seu relatório que o:

Sobre o Sistema AUDESP, é incorreta a asserção:

Determinado servidor da área de auditoria interna monitora o crescente aumento do número de processos não conformes, recebidos mensalmente do setor de licitações e contratos da organização.

É correto concluir que o indicador monitorado na situação hipotética em questão é do tipo

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.