Questões de Concurso

Sobre auditoria interna contábil em auditoria

Foram encontradas 552 questões

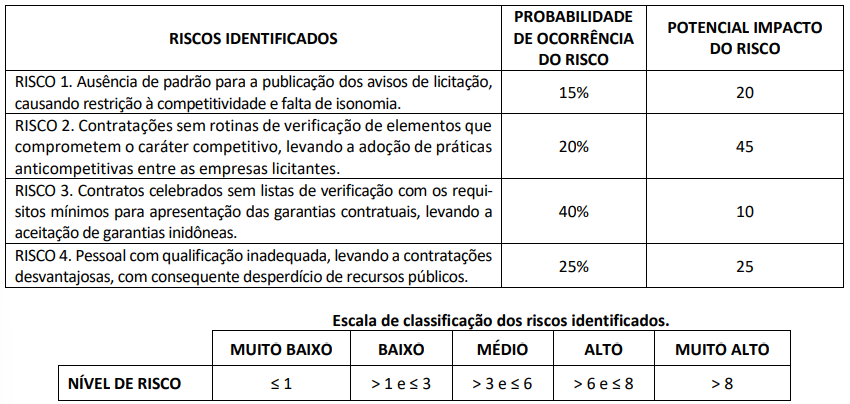

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

O relatório da Auditoria Interna deve ser apresentado

O conselho de administração de determinada organização, ao aprovar a implantação de um sistema de governança, resolveu pela instalação de um comitê de auditoria em detrimento da constituição de um conselho fiscal, e decidiu pela contratação de uma empresa terceirizada para atuar como auditoria interna.

A partir desse cenário hipotético, julgue o item a seguir.

O comitê de auditoria deve prestar contas diretamente ao

diretor presidente da organização.

O conselho de administração de determinada organização, ao aprovar a implantação de um sistema de governança, resolveu pela instalação de um comitê de auditoria em detrimento da constituição de um conselho fiscal, e decidiu pela contratação de uma empresa terceirizada para atuar como auditoria interna.

A partir desse cenário hipotético, julgue o item a seguir.

Por ser uma atividade sensível e estratégica para a

governança de uma organização, a auditoria interna deve ser

realizada e composta integralmente de membros da própria

organização.

I. A atividade da auditoria interna tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

II. A auditoria externa é um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles dentro de uma organização, para revisar as operações contábeis, financeiras, entre outras.

III. Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

IV. O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, das atividades, dos produtos e dos processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

Assinale a alternativa correta.

(__)A auditoria interna, de uma organização privada, sempre será contratada por um Órgão Federal.

(__)Pela Lei a empresa pode contratar apenas 1 auditoria a cada 5 anos.

(_)Normalmente a auditoria interna se reporta à presidência da organização.

Assinale a alternativa com a sequência CORRETA:

(CONSELHO FEDERAL DE CONTABILIDADE, NBC TI 01 – DA AUDITORIA INTERNA)

Em relação à Auditoria Interna, é correto afirmar que

Durante a realização dos trabalhos em uma entidade do setor público, um auditor constatou a existência, por parte de servidor público recém-nomeado, de ato não intencional de desatenção, desconhecimento e má interpretação de fatos na elaboração de registros contábeis.

Nesse caso, o auditor apontou em seu relatório que ocorreu um ato classificado como:

I. A independência e a objetividade são dois pressupostos fundamentais para o exercício da auditoria interna, de forma que possa atuar com autonomia técnica, imparcialidade e isenção.

II. Os trabalhos de auditoria não precisam ser baseados em normas e padrões técnicos e profissionais, desde que estejam suficientemente evidenciados.

III. A auditoria interna tem o papel de adicionar valor, contribuindo de forma tempestiva e efetiva em assuntos relevantes para a organização.

É correto o que se afirma em:

Acerca dos procedimentos da Auditoria Interna, constituem exames e investigações que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Portanto, os procedimentos que visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade referem-se aos(à):

É o órgão de controle interno do Governo Federal responsável por realizar atividades relacionadas à defesa do patrimônio público e ao incremento da transparência da gestão, por meio de ações de auditoria pública, correição, prevenção e combate à corrupção e ouvidoria.

Assinale a opção CORRETA:

Analise o texto abaixo:

A importância dos testes de auditoria

Os auditores internos são conhecidos por sua revisão rigorosa dos processos organizacionais e controles internos, e os testes ou procedimentos de auditoria são onde essa habilidade realmente se manifesta. Especificamente, o auditor avalia a adequação e eficácia dos processos e controles durante esta fase da auditoria.

O tipo de teste (procedimento) selecionado geralmente corresponde aos critérios que estão sendo testados. Os testes devem ser selecionados com cuidado, para que possam gerar resultados que respondam à consulta em questão. Um erro comum é conduzir um teste irrelevante.

Fonte: https://iiabrasil.org.br/noticia/a-importancia-dos-testes-de-auditoria (com adaptações) 25/01/2022

Com base no texto acima e de acordo com os conhecimentos sobre testes ou procedimentos de auditoria, é correto afirmar que o exame de registros ou documentos, internos ou externos, em papel, em forma eletrônica ou em outras mídias, ou o exame físico de ativo é o teste ou procedimento de auditoria chamado de:

A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de: