Questões de Concurso

Sobre auditoria interna contábil em auditoria

Foram encontradas 551 questões

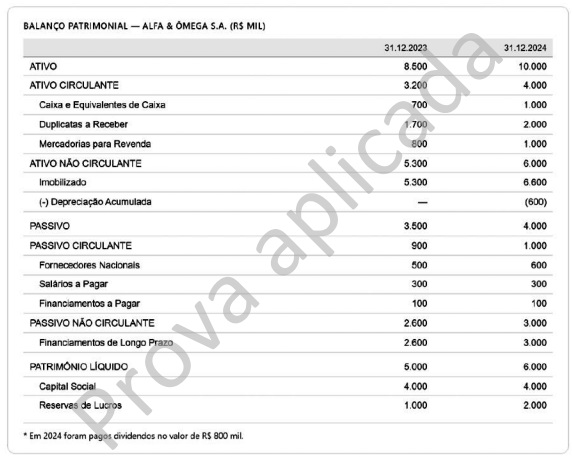

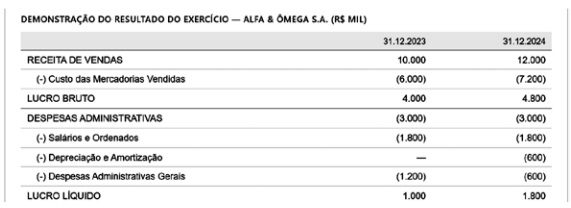

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria interna difere da auditoria independente essencialmente pelo vínculo do auditor com a entidade, pois o auditor interno integra a própria organização auditada ou presta serviços a ela de forma dedicada, ao passo que o auditor independente mantém independência formal em relação à entidade.

I. à aderência da prestação de contas aos normativos que regem a matéria.

II. à conformidade legal dos atos administrativos.

III. ao processo de elaboração das informações contábeis e financeiras.

IV. ao atingimento dos objetivos operacionais.

V. à regularidade dos procedimentos licitatórios e à execução contratual da entidade.

Assinale a alternativa correta.

I. O relatório da auditoria interna deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade do seu conteúdo.

II. A análise dos riscos da auditoria interna deve ser realizada exclusivamente na fase de execução dos trabalhos de auditoria.

III. As informações que fundamentam os resultados da auditoria interna constituem evidências que devem ser suficientes, confiáveis, relevantes e úteis para sustentar as conclusões e recomendações dirigidas à administração.

Está(ão) CORRETA(S)

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

(__)A auditoria interna é exercida por empregados da própria entidade e tem foco no assessoramento da administração e na melhoria dos controles internos.

(__)A perícia contábil é realizada por determinação judicial e visa fornecer elementos de prova para o convencimento do magistrado em um processo.

(__)A auditoria independente, ou externa, tem como principal objetivo emitir uma opinião sobre se as demonstrações contábeis estão livres de distorções relevantes.

(__)O auditor independente deve manter vínculo empregatício com a empresa auditada para garantir o acesso irrestrito às informações confidenciais de faturamento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A auditoria interna tem como objetivo agregar valor à organização.

Assinale a alternativa correta sobre suas atividades.

( ) Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

( ) A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( ) O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( ) A análise dos riscos da auditoria interna deve ser feita na fase de monitoramento dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

A sequência está correta em

À luz dos requisitos abordados nas Normas Globais de Auditoria Interna (The IIA, 2024), especificamente no item 5.2 – Proteção das Informações, a evidência de não conformidade diretamente violada pela atuação desse auditor interno é:

Associe corretamente as características descritas nas afirmações abaixo com os tipos de auditoria (Auditoria Interna ou Auditoria Externa/Independente).

1.(__)Atua com vínculo direto à administração da entidade, avaliando continuamente os controles internos e auxiliando na governança.

2.(__)Tem como objetivo principal emitir opinião sobre as demonstrações contábeis para usuários externos, como investidores e órgãos reguladores.

3.(__)Possui independência funcional e não está subordinada à estrutura administrativa da empresa auditada.

4.(__)Pode emitir recomendações de melhoria operacional, mesmo em áreas não contábeis.

A seguir, assinale a alternativa

O art. 74 da CF (Constituição Federal de 1988) define o papel do sistema de controle interno no apoio à fiscalização contábil, financeira e orçamentária.

Com base no dispositivo e na atuação junto ao controle externo, marque a alternativa que melhor espelha o dever institucional.

Durante a execução de auditoria interna, um auditor fiscaliza contratos celebrados por uma Prefeitura com entidades privadas de saúde, sem fins lucrativos, enquadradas como Organizações Sociais, para prestação de serviços hospitalares à população. Ao revisar a contabilidade e a documentação fiscal dessas entidades, o auditor analisa a aplicação da ITG 2002 – Entidade sem Finalidade de Lucros, verificando também a observância às imunidades e isenções tributárias.

No relatório preliminar, o auditor registra as seguintes conclusões:

I. A ITG 2002 exige que as entidades sem fins lucrativos evidenciem, em notas explicativas, a origem e aplicação dos recursos, inclusive de subvenções públicas, de forma segregada das demais receitas e despesas.

II. As imunidades tributárias previstas no art. 150, VI, “c”, da Constituição Federal dispensam automaticamente a entidade do cumprimento de obrigações acessórias perante a Receita Federal.

III. A fruição de isenções tributárias, como a do imposto de renda, depende de atendimento a requisitos legais e regulamentares, não se tratando de um direito automático decorrente da natureza jurídica da entidade.

Está correto o que se afirma em