Questões de Concurso

Sobre testes de auditoria em auditoria governamental

Foram encontradas 48 questões

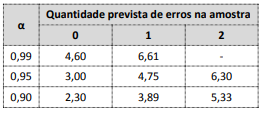

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Um controlador interno avaliou informações contábeis da prefeitura por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Realizou o exame de flutuações que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o controlador interno aplicou um:

Para selecionar uma amostra de auditoria, um controlador interno optou por escolher as notas de empenho que terminam com o número “5” dentro de um período de tempo.

Nesse caso, o controlador interno utilizou o método de seleção:

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores

para estabelecer relações plausíveis entre dados financeiros

e dados não financeiros da entidade auditada, o auditor

está aplicando um procedimento analítico de auditoria.

Os testes de controle destinam‐se a verificar e a comprovar a regularidade na aplicação das normas e a certificar a confiabilidade e a adequação dos procedimentos do sistema de controle interno.

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

O auditor de instituições públicas não poderá realizar uma auditoria restrita a apenas um projeto ou à ação de determinado órgão, devendo incluir, em seu exame, o rol completo de despesas da unidade orçamentária sob

auditoria.

Na seleção da área temática e do objetivo a ser avaliado na Auditoria Operacional, deve-se considerar sua contribuição para a melhoria do funcionamento da Administração Pública.

Entre os critérios técnicos a serem considerados, está

De acordo com o que preconiza a auditoria governamental com aos achados e evidências de auditoria, analise as informações a seguir.

1) Achados e evidências de auditoria referem-se a fatos e procedimentos pertinentes à fase de execução dos trabalhos, resultantes da aplicação dos programas elaborados para as diversas áreas em análise.

2) Evidência em auditoria é o conjunto de fatos comprovados, suficientes, competentes e pertinentes, obtidos durante os trabalhos de auditoria, através de observações, inspeções, entrevistas e exames dos registros, que sustentam as conclusões do auditor.

3) As técnicas de auditoria constituem o conjunto de procedimentos a serem adotados no desenvolvimento dos trabalhos de auditoria.

4) Os controles internos constituem o conjunto de atividades, planos, métodos e procedimentos interligados, utilizado com vistas a assegurar que os objetivos dos órgãos e entidades da administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fincados pelo poder público.

Estão corretas:

Ao realizar auditoria no SIAFI, o auditor pode aplicar testes substantivos para verificar se os valores licitados foram corretamente registrados pela contabilidade da auditada.

I. Verificação de registros.

II. Acompanhamento de procedimentos quando da sua execução.

III. Verificação de ativos tangíveis.

Os testes realizados para esses casos são denominados, respectivamente,