Questões de Concurso

Sobre governança e análise de risco em auditoria governamental

Foram encontradas 312 questões

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

Tal descrição refere-se ao conceito de

A estrutura de governança deve avaliar o sistema de controle interno da entidade em relação à estrutura, concentrando-se em como aplicar os 17 princípios em apoio aos componentes do controle interno.

O controle interno é um departamento projetado para fornecer segurança razoável em relação ao alcance dos objetivos pela auditoria interna da entidade.

O processo de gestão de riscos, segundo o COSO, envolve a aplicação sistemática de politicas, procedimentos e práticas para as atividades de comunicação e consulta, estabelecimento do contexto e avaliação, tratamento, monitoramento, análise critica, registro e relato de riscos.

A primeira estrutura de controle interno publicada pelo COSO considera apenas cinco componentes de controle interno: ambiente de controle; análise de riscos; atividades de controle: informação e comunicação; e atividades de monitoramento.

Julgue o item a seguir, conforme as publicações do Committee of Sponsoring Organizations of the Treadway Commission (COSO).

Um órgão público não é considerado uma entidade, por não ter finalidade lucrativa, característica presente nas empresas privadas.

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto. II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria. III.O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

No gerenciamento de riscos de uma autarquia pública, optou-se por um modelo que, sem ser um referencial completo, permitisse estabelecer claramente os papéis e as responsabilidades essenciais de cada gestor dentro da organização, visando, dessa forma, a protegê-la dos riscos, por meio de uma estrutura adequada de governança.

Depreende-se do enunciado que a autarquia optou pelo modelo

Ao avaliar este atributo no âmbito das políticas públicas, o auditor deve ter em mente que:

I. Governança é a aplicação de práticas de liderança, de estratégia e de controle, que permitem aos mandatários de uma organização e às partes nela interessadas avaliar sua situação e demandas, direcionar a sua atuação e monitorar o seu funcionamento, de modo a aumentar as chances de entrega de bons resultados aos cidadãos.

II. A governança visa, também, prover formas de descobrir oportunidades de remover controles desnecessários que se tornam empecilhos à entrega de resultados, pois seu objetivo é a melhoria do desempenho da organização para a geração de valor.

III. Governança é o mesmo que gestão. Há o caráter realizador, a responsabilidade por estabelecer a direção a ser tomada e a responsabilidade por planejar a forma mais adequada de implementar as diretrizes estabelecidas, executar os planos e fazer o controle de indicadores e de riscos.

Está correto o que se afirma apenas em

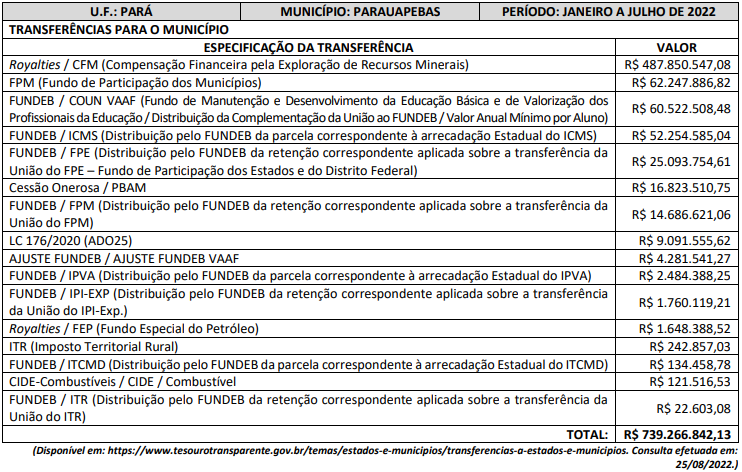

Em pesquisa aos dados abertos a qualquer interessado, no sítio oficial mencionado no quadro anterior, é possível acompanhar os valores de repasses efetuados a qualquer município brasileiro. O volume de recursos repassados, a exemplo do anteriormente exposto, é parte do orçamento administrado pelos gestores públicos democraticamente eleitos e justificam a necessidade de controle interno por parte do Poder Legislativo e do Poder Executivo municipal. Ciente da importância e da responsabilidade dos servidores incumbidos de responder pelo controle interno, analise as afirmativas a seguir.

I. A base legal para implementação do Sistema de Controle Interno na Administração Pública encontra-se na Constituição da República Federativa do Brasil e na Lei de Responsabilidade Fiscal.

II. Para implementação do Sistema de Controle Interno na Administração Pública, faz-se necessário, preliminarmente, conhecer a base legal; institucionalizar a função; identificar profissional adequado para coordenação; e superar barreiras internas e externas.

III. Sistema de Controle Interno, em âmbito municipal, é um conjunto de normas, atividades, procedimentos, métodos, rotinas, bem como de unidades da estrutura organizacional da Administração Pública municipal com atuação articulada, visando o controle da gestão administrativa.

IV. Quanto à natureza dos controles internos, existem os controles formais que são projetados para assegurar a observância à legislação e às normas disciplinares numa organização estatal e os controles substantivos que são projetados para garantir a eficiência e a eficácia na aplicação dos recursos, em termos quantitativos e qualitativos. Além desses existem, ainda: Controles Preventivos ou Prévios, Controles Detectivos ou Concomitantes e Controles Corretivos ou Posteriores.

Está correto o que se afirma em

I. O compliance aponta para a previsibilidade do risco. II. O compliance evita o risco da integridade. III. O compliance pode ser entendido como um sistema de gestão.

verifica-se que está(ão) correta(s)