Questões de Concurso

Comentadas sobre auditoria interna governamental em auditoria governamental

Foram encontradas 155 questões

Tendo por base a metodologia disposta no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa incorreta.

Julgue o item a seguir, relativo à auditoria interna no Poder Executivo Federal.

Diferentemente do auditor independente, o auditor interno

governamental pode ter trabalhos de consultoria incluídos no

plano de auditoria interna do órgão.

A auditoria interna auxilia a organização a atingir seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada à avaliação e à melhoria da eficácia dos processos de gerenciamento de riscos, controle e governança.

I. A realização de auditoria interna demanda que a alta administração da organização defina, em caráter preliminar, o escopo da atividade.

II. É vedada, nas atividades de auditoria interna, a participação de auditores governamentais externos à unidade.

III. As estratégias, os objetivos, as prioridades e as metas da unidade auditada, além dos riscos a que seus processos estão sujeitos, devem ser considerados no planejamento da auditoria interna.

verifica-se que está/ão correta/s

I. pode ser um trabalho de certificação ou de relatório direto, mas não ambos ao mesmo tempo; II. pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada; III. pode ser realizada separadamente, de maneira regular ou ad hoc, como auditoria distinta, relacionada a um objeto específico; IV. quando combinada com auditoria operacional, o foco principal da auditoria deve ser a avaliação do desempenho.

O auditor-chefe revisou a minuta e esclareceu ao servidor que eram condizentes com as Normas de Auditoria do Setor Público (NBASP) somente os itens:

É permitida a contratação de empresas privadas de auditoria por órgãos ou entidades da administração pública federal indireta quando comprovada, junto ao ministro supervisor e ao órgão central do SCI, a impossibilidade de execução dos trabalhos de auditoria diretamente pela SFCI ou pelos órgãos setoriais do SCI.

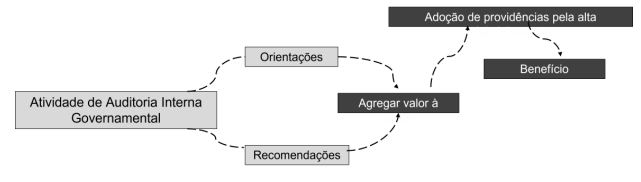

Além de assistir a administração da entidade no cumprimento de seus objetivos, a auditoria interna tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos.

Na execução dos trabalhos de auditoria interna, apesar de não ser seu objetivo, o auditor deve estar atento à existência de fraudes e erros que possam ocasionar alterações relevantes nos dados produzidos pelos sistemas contábeis e de controles internos; nesse sentido, considera-se como erro o ato deliberado de inserção de valores a maior nos registros de contas a pagar, a fim de favorecer determinados fornecedores.

Quando uma opinião de auditoria é utilizada para transmitir o nível de asseguração, a opinião do auditor deve ter um formato padronizado e pode ser modificada ou não modificada.

Em relação à opinião modificada, relacione o tipo de opinião à sua respectiva explicação.

1. Qualificada

2. Adversa

3. Abstenção

( ) O auditor discorda com, ou é incapaz de obter evidência de auditoria suficiente a apropriada acerca de certos itens do objeto que são ou podem ser relevantes, mas não generalizados.

( ) O auditor é incapaz de obter evidência de auditoria suficiente e apropriada, devido a uma incerteza ou limitação de escopo que é tanto relevante quanto generalizada.

( ) O auditor, após ter obtido evidência de auditoria suficiente e apropriada, conclui que desvios ou distorções, quer individualmente ou no agregado, são relevantes e generalizados.

Assinale a opção que indica a relação correta, na ordem apresentada.

Os auditores internos são responsáveis por implementar medidas de controle preventivas, de detecção e corretivas nos processos sob sua responsabilidade e sob a responsabilidade de terceiros, especificamente para manter um controle interno efetivo.

As características das organizações e dos indivíduos que executam auditoria interna são tratadas nas normas internacionais para o exercício profissional da auditoria interna.

De acordo com essas normas, a natureza de avaliações (assurances) fornecidas para partes externas à organização deve ser definida:

I. Executar o trabalho de acordo com as normas e práticas de auditoria aplicáveis; observar as orientações do supervisor e do coordenador de equipe; coletar e analisar informações relevantes e precisas por meio de procedimentos e técnicas de auditoria apropriados.

II. Conduzir a elaboração do programa de trabalho, promovendo a participação e a interação da equipe de auditoria; aprovar o programa de trabalho e autorizar eventuais alterações; garantir o cumprimento do programa de trabalho e o alcance dos objetivos.

III. Elaborar os documentos de comunicação com a Unidade Auditada e submetê-los à avaliação do coordenador de equipe; assegurar a suficiência e a adequação das evidências de auditoria para apoiar achados, recomendações e conclusões da auditoria; registrar as atividades realizadas em papéis de trabalho, conforme políticas e orientações estabelecidas pela UAIG.

IV. Liderar a execução do trabalho, de forma a garantir o cumprimento do planejamento; manter interlocução com a Unidade Auditada e atender aos seus servidores/funcionários e dirigentes, sobretudo para esclarecer o conteúdo de documentos emitidos durante o trabalho de auditoria; acompanhar os integrantes da equipe de auditoria na aplicação de testes que demandem interação com os gestores ou servidores/funcionários da Unidade Auditada, tais como entrevistas ou aplicações de questionários.

V. Manter a confidencialidade e a segurança de informações, dados, documentos e registros; comunicar quaisquer achados críticos ou potencialmente significativos ao coordenador ou ao supervisor do trabalho em tempo hábil; quando houver limitação do trabalho, comunicar o fato, de imediato, ao coordenador ou ao supervisor do trabalho.