Questões de Concurso

Sobre auditoria interna governamental em auditoria governamental

Foram encontradas 175 questões

Julgue o item a seguir, acerca de noções de governança corporativa, bem como conceitos, aplicação e papel da auditoria.

Entre as atribuições do comitê de auditoria inclui-se a supervisão das atividades da auditoria interna, abrangendo a qualidade dos trabalhos, planejamento anual e resultados obtidos.

I.A efetividade de programas de integridade no setor público pressupõe o comprometimento da alta administração, a institucionalização de estruturas responsáveis pela sua gestão e a articulação com os processos de gestão de riscos e controles internos, incluindo mecanismos de monitoramento e avaliação contínua.

II.A atuação da auditoria interna na avaliação de programas de compliance deve observar os princípios de independência e objetividade, podendo abranger a análise da aderência normativa, da efetividade dos controles implementados, do funcionamento dos canais de denúncia e da consistência dos processos de apuração.

III.A estruturação de programas de integridade no setor público pode priorizar a formalização de normas e procedimentos internos como eixo central de conformidade, admitindo tratamento acessório para aspectos relacionados à cultura organizacional e à gestão de riscos, desde que haja aderência aos requisitos legais mínimos.

Está correto o que se afirma em:

Com base no Decreto n. 3.591/2000, assinale a alternativa CORRETA.

Considerando os fundamentos da auditoria do setor público e os instrumentos de fiscalização, julgue o item a seguir.

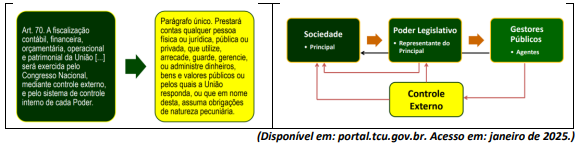

Devido ao princípio da independência plena do controle externo, é vedado a auditor de tribunal de contas considerar ou utilizar em seu planejamento os resultados de trabalhos produzidos pela unidade de auditoria interna da entidade fiscalizada, sob risco de anulação do parecer técnico por vício de parcialidade.

Julgue o item que se segue, com base em situação hipotética sobre auditoria interna.

Ao selecionar, com base na materialidade, os itens do almoxarifado a serem submetidos à contagem, a equipe de auditoria deve considerar a representatividade dos valores sujeitos a riscos, em termos orçamentários, financeiros e patrimoniais.

Julgue o item que se segue, com base em situação hipotética sobre auditoria interna.

A impressão da tela do sistema informatizado de controle patrimonial, a qual evidencia o registro da existência de vinte unidades de microcomputadores portáteis no almoxarifado central, é evidência apropriada e suficiente para que a equipe de auditoria relate furto de bens do patrimônio do órgão público em questão.

Julgue o item que se segue, no que concerne à atividade de auditoria governamental.

Em suas atividades, a unidade de auditoria interna é competente para avaliar a adequação e a eficácia do gerenciamento de riscos da entidade.

De acordo com as normas internacionais aplicadas à auditoria governamental, julgue o item a seguir.

De acordo com as normas do Institute of Internal Auditors, a auditoria interna no setor público deve atuar de forma independente, por isso, a estrutura organizacional não pode estar subordinada administrativamente à alta gestão.

“CLÁUSULA TERCEIRA DO PRAZO CONTRATUAL

3.1.1 O prazo de execução do contrato terá duração de 12 (doze) meses, de 10/03/2023 (inclusive) a 1003/2024, prorrogável por até 10 (dez) anos, na forma do artigo 107 da Lei n0 14.133, de 2021, e do artigo 116 do Decreto Municipal nº 62.100, de 2022, desde que haja concordância das partes, o contratado haja cumprido satisfatoriamente suas obrigações, bem como a pesquisa prévia revele que 05 preços são compatíveis com 05 de mercado."

Ao tempo da divulgação do edital, portanto, o prazo de execução lançado no edital já se encontrava preenchido e no passado. Antes de os autos ingressarem no setor competente para a elaboração do instrumento contratual, a própria empresa vencedora do certame, preocupada com a possibilidade de perder o objeto, chamou a atenção para o fato e solicitou que fosse reconhecida mera imprecisão do instrumento convocatório, pleiteando a retificação diretamente no termo enfim elaborado para que constassem as dalas adequadas, sem qualquer petição de reequilíbrio.

O Ordenador de Despesas, reputando a situação grave, formulou consulta para o setor de Controle Interno, buscando esclarecimento quanto à conduta a adotar.

Nessa situação, houve

Controle na Administração Pública envolve a atuação integrada do controle interno, que assegura a conformidade e eficiência dentro dos órgãos públicos. Uma das ferramentas imprescindíveis é o plano de contas no setor público. Analise os itens abaixo entre Verdadeiros (V) ou Falsos (F) quais correspondem a importância do plano de contas no setor público.

(__) Padroniza registros contábeis entre União, Estados e Municípios.

(__)Restringe informações visando o controle para fiscalização das contas públicas.

(__)Facilita a consolidação nacional das contas para atender às exigências legais e internacionais.

(__)Permite um controle mais eficiente das receitas e despesas governamentais.

A seguir, assinale a alternativa que contém a sequência correta de cima para baixo.

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

Foi observada a fragmentação de despesas para evitar processos de contratação formal, bem como a concessão de novos adiantamentos a servidores antes da aprovação da prestação de contas dos anteriores. Além disso, alguns valores foram usados para aquisições que não estavam previstas no escopo inicial do adiantamento.

Quanto à situação por você encontrada, é correto afirmar que

Sobre o Modelo de Três Linhas, assinale a afirmativa correta.

I Os papéis de trabalho classificam‑se em permanente e corrente. Exemplos de papéis de trabalho correntes são as normas, os estatutos e as resoluções aplicáveis à unidade auditada, bem como os relatórios de auditoria de exercícios anteriores.

II Consideram‑se papéis de trabalho aqueles preparados pelo auditor, pela unidade auditada ou por terceiros, tais como planilhas, formulários, questionários preenchidos, fotografias, arquivos – de dados, de vídeo ou de áudio –, ofícios, memorandos, portarias, documentos originais ou cópias de contratos ou de termos de convênios.

III Explicações verbais podem ser utilizadas para esclarecer informações contidas na documentação de auditoria, mas não representam, por si só, embasamento adequado para o trabalho ou para as conclusões obtidas.

Assinale a alternativa correta.