Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

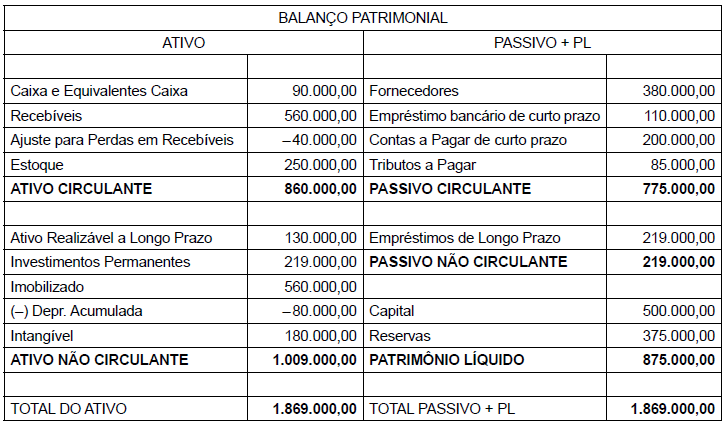

O Balanço Patrimonial da Cia. Comercial Mangal das Garças em 31-12-2017 está reproduzido a seguir.

Considerando-se que, no cálculo dos índices e quocientes da sociedade, devem ser desprezados os algarismos a partir

da terceira casa decimal, é correto afirmar que

(Nota: não utilize o critério de arredondamento para calcular a resposta correta.)

I. identificação, mensuração, avaliação, monitoramento, reporte, controle e mitigação do risco de liquidez em diferentes horizontes de tempo, contemplando a avaliação diária das operações com prazos de liquidação inferiores a noventa dias.

II. manutenção de estoque adequado de ativos líquidos que possam ser prontamente convertidos em caixa em situações de estresse.

III. manutenção de perfil de captação de recursos adequados ao risco de liquidez dos ativos e das exposições contabilizadas no balanço patrimonial da instituição.

IV. diversificação adequada das fontes de captação de recursos.

Estão CORRETAS as condições apresentadas nos itens

De acordo com a regulamentação, os bancos em geral (há exceções) devem apurar, divulgar e remeter à Autoridade Monetária a Razão de Alavancagem (RA), que deve ser calculada pelo resultado da soma do Capital Principal e do Capital Complementar (Nível I), dividido pelo resultado da soma das aplicações de recursos registradas no ativo e demais valores de operações não registradas no ativo, mas que envolvem riscos (Exposição Total).

A exposição que deve ser incluída no cálculo da RA deve considerar:

O Processo Interno de Avaliação da Adequação de Capital deve abranger a avaliação e cálculo da necessidade de capital para cobertura dos riscos, citando os já tradicionais riscos de crédito em geral e da contraparte em especial, operacional, de mercado em geral e de juros das operações não classificadas na carteira de negociação, em particular, e risco de concentração. Além disso, estabelece que deve ser avaliada a necessidade de capital para a cobertura dos demais riscos relevantes a que a instituição está exposta, considerando no mínimo três tipos de riscos.

Assinale a opção que apresenta, de forma completa, esses três tipos de riscos.

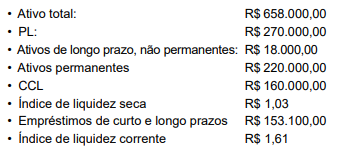

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item.

Os indicadores de liquidez evidenciam a situação da empresa frente aos seus diversos níveis de compromissos financeiros. Entre os mais conhecidos estão os Índices de Liquidez Seca, Imediata e Corrente. Sobre eles, analise as seguintes assertivas:

I. O Índice de Liquidez Seca revela a porcentagem das dívidas de curto prazo em condições de serem imediatamente liquidadas.

II. O Índice de Liquidez Imediata corresponde ao Ativo Circulante, menos Estoques, dividido pelo Passivo Circulante.

III. O Índice de Liquidez Corrente indica o quanto existe de Ativo Circulante para cada unidade monetária de Passivo Circulante.

Quais estão corretas?

Para responder à questão, considere o seguinte:

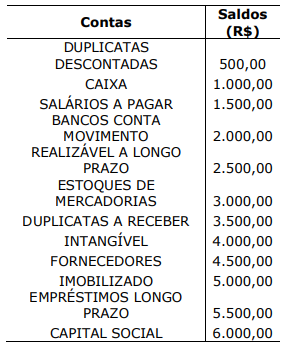

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder a esta questão, considere os valores constantes na tabela abaixo.

O Capital Circulante Líquido é igual a:

I. Para a apuração do indicador de rentabilidade do Patrimônio Líquido, são utilizadas somente contas patrimoniais. II. O saldo da conta fornecedor é um dos componentes necessários para a apuração do indicador de liquidez corrente. III. Os indicadores de rentabilidade envolvem componentes patrimoniais e de resultado. IV. O saldo da conta fornecedor é um dos componentes necessários para a apuração do indicador de liquidez geral.

Assinale a alternativa correta.