Questões de Concurso Sobre análise de balanços

Foram encontradas 3.767 questões

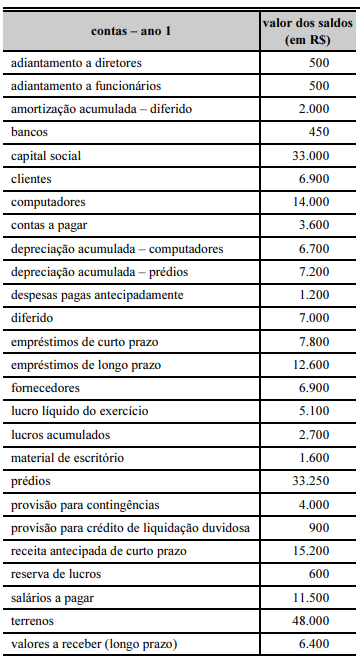

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

A empresa apresenta índice de endividamento superior a 50%, o que indica passivo a descoberto.

O índice de liquidez corrente da empresa situa-se entre 0,235 e 0,245.

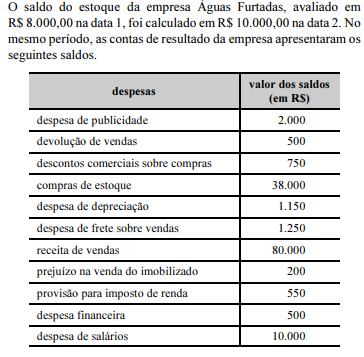

Considerando que a empresa Águas Furtadas tenha um ativo total de R$ 100.000,00, dividido meio a meio entre realizável e permanente, o retorno sobre o investimento é inferior a 40%.

Com base nessa situação hipotética, julgue o item a seguir.

Apesar de a empresa Entregas Rápidas apresentar capital de giro líquido positivo, utiliza-se, porém, de fundos de curto prazo para financiar suas necessidades cíclicas (ou permanentes) de capital circulante. Dessa forma, a empresa assume a elevação de seu risco financeiro para manter sua posição de liquidez, com maior dependência pela renovação dos passivos.

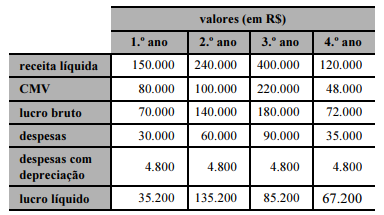

A tabela acima apresenta a demonstração do resultado do exercício

de uma determinada empresa após ter feito um investimento em uma

máquina que custou R$ 48.000,00, paga à vista no início do primeiro

ano.

De acordo com o critério do valor presente líquido, o investimento apresentado é inviável a uma taxa de 5% ao ano.

No período considerado, a taxa de retorno sobre o patrimônio líquido dessa empresa foi superior a 30%.