Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244712

Análise de Balanços

Texto associado

Com base nos pronunciamentos do CPC acerca da avaliação do

valor de ativos e passivos e da apuração de valor recuperável,

julgue os itens subsecutivos.

valor de ativos e passivos e da apuração de valor recuperável,

julgue os itens subsecutivos.

A redução nas taxas de juros que afetem o retorno necessário sobre os ativos da empresa constitui indicador de desvalorização.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244711

Análise de Balanços

Texto associado

Considerando o disposto na Lei n.o 6.404/1976 e nas que a

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

Uma aplicação financeira será considerada equivalente de caixa caso seja imediatamente conversível em um montante conhecido de caixa, ainda que haja risco de alteração de seu valor.

Q235794

Análise de Balanços

Texto associado

Com base nos dados abaixo, responda às questões de números 49 e 50:

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000

Sabendo-se que a provisão para o Imposto de Renda e a CSLL somadas correspondem a 25% do resultado apurado sobre as operações, o Capital Circulante Líquido implícito no balanço em 31 de dezembro foi caracterizado como:

Q221016

Análise de Balanços

É correto afirmar:

Q220729

Análise de Balanços

A empresa TAK apresenta os seguintes quocientes contábeis e financeiros:

- Liquidez corrente: 1,5

- Composição do endividamento: 25%

Sabendo-se que o passivo não circulante da empresa é de $ 300.000,00, o valor do seu ativo circulante é, em $,

- Liquidez corrente: 1,5

- Composição do endividamento: 25%

Sabendo-se que o passivo não circulante da empresa é de $ 300.000,00, o valor do seu ativo circulante é, em $,

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Prova:

FCC - 2011 - TCE-PR - Analista de Controle - Administrativa |

Q214435

Análise de Balanços

Ao ser efetuada a análise vertical e por quocientes do Balanço Patrimonial da Cia. Topázio, encerrado em 31-12-2010, constatou-se que:

I. O valor do Passivo Circulante correspondeu a 25% do total dos ativos da companhia.

II. O índice de liquidez corrente foi igual a 2 (dois).

III. A diferença entre o valor do Ativo Não Circulante e o do Passivo Não Circulante foi igual a 20% do total de ativos da companhia.

O índice de endividamento da companhia, definido como o quociente entre o total do Passivo e o total de ativos da companhia foi:

I. O valor do Passivo Circulante correspondeu a 25% do total dos ativos da companhia.

II. O índice de liquidez corrente foi igual a 2 (dois).

III. A diferença entre o valor do Ativo Não Circulante e o do Passivo Não Circulante foi igual a 20% do total de ativos da companhia.

O índice de endividamento da companhia, definido como o quociente entre o total do Passivo e o total de ativos da companhia foi:

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Prova:

FCC - 2011 - TCE-PR - Analista de Controle - Administrativa |

Q214433

Análise de Balanços

Sobre alavancagem financeira, considere:

I. Quanto maior o grau de alavancagem financeira de uma companhia, o investidor estará exposto a um maior risco diversificável na aquisição de suas ações.

II. Uma empresa que financie um projeto de investimento que renderá 20% ao ano por meio do lançamento de debêntures no mercado de capitais cuja remuneração será de 15% ao ano, aumentará seu lucro por ação anualmente caso o retorno do projeto se confirme.

III. Quando a taxa de juros para se obter empréstimos no mercado de capitais é maior que a taxa de retorno que a companhia obtém sobre seus ativos, ela deve optar por utilizar mais capital de terceiros em sua estrutura de capital.

IV. O efeito da alavancagem financeira sobre o lucro de uma companhia independe da taxa de retorno que ela obtém sobre o total de seus ativos.

Está correto o que se afirma APENAS em

I. Quanto maior o grau de alavancagem financeira de uma companhia, o investidor estará exposto a um maior risco diversificável na aquisição de suas ações.

II. Uma empresa que financie um projeto de investimento que renderá 20% ao ano por meio do lançamento de debêntures no mercado de capitais cuja remuneração será de 15% ao ano, aumentará seu lucro por ação anualmente caso o retorno do projeto se confirme.

III. Quando a taxa de juros para se obter empréstimos no mercado de capitais é maior que a taxa de retorno que a companhia obtém sobre seus ativos, ela deve optar por utilizar mais capital de terceiros em sua estrutura de capital.

IV. O efeito da alavancagem financeira sobre o lucro de uma companhia independe da taxa de retorno que ela obtém sobre o total de seus ativos.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213230

Análise de Balanços

A principal finalidade da análise horizontal é determinar:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213229

Análise de Balanços

Com o objetivo de analisar diversas Demonstrações Contábeis de um conjunto de empresas que solicitaram financiamento, ficou decidido que inicialmente, ser iam escolhidos apenas 3 indicadores, de talmaneira que fosse possível fazer uma espécie de ranking das empresas de acordo com sua situação geral e também que não se perdessem muitas horas de trabalho nessas anál ises preliminares.Aalternativa que apresenta indicadores que possibilitam avaliar a situação econômica e financeira das empresas, permitindo a partir dessa análise prévia descartar as empresas com menor potencial de pagamento dos financiamentos solicitados, é composta de indicadores:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213228

Análise de Balanços

Dado que no levantamento do patrimônio de uma empresa foram obtidos os valores abaixo, determine a participação de Capitais de Terceiros sobre os recursos totais.

Bens R$ 28.000,00

Direitos R$ 34.000,00

Obrigações R$ 43.000,00

Bens R$ 28.000,00

Direitos R$ 34.000,00

Obrigações R$ 43.000,00

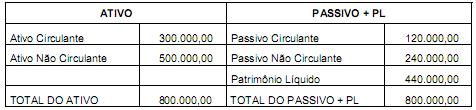

Q209702

Análise de Balanços

Uma pessoa jurídica apresenta o seguinte Balanço Patrimonial em 31-12-2010:

Dado que não constam resultados diferidos no Passivo Não Circulante, o índice de endividamento dessa companhia, definido como a proporção, em percentagem, do Ativo Total que é financiado por capital de terceiros, foi, nesse exercício, igual a

Dado que não constam resultados diferidos no Passivo Não Circulante, o índice de endividamento dessa companhia, definido como a proporção, em percentagem, do Ativo Total que é financiado por capital de terceiros, foi, nesse exercício, igual a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202079

Análise de Balanços

Ao analisar as Demonstrações Contábeis da Novela S/A, companhia de capital fechado, o analista apurou um Índice de Liquidez Corrente de 1,60. Tal Índice é apurado pela fórmula ILC = AC / PC, onde ILC = Índice de Liquidez Corrente; AC = Ativo Circulante e PC = Passivo Circulante. Pela técnica da Análise pelo Avesso, o grau de liberdade da empresa é

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201640

Análise de Balanços

A conversão de um passivo relevante de Longo Prazo em capital afeta

Q201509

Análise de Balanços

Texto associado

A respeito de administração financeira, julgue os próximos itens.

O capital circulante líquido (CCL) deve refletir a liquidez das empresas, com base na relação risco-retorno: quanto maior o CCL de uma empresa, menores serão sua liquidez e sua rentabilidade.

Q200132

Análise de Balanços

Na estrutura de capital de uma empresa, se o endividamento aumentar em relação ao capital próprio, mesmo com dívidas a taxas de juros reduzidas, embora positivas, o(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200089

Análise de Balanços

A empresa Portões Dindin Ltda. está negociando uma compra com um dos seus fornecedores e recebeu dele duas alternativas para pagamento: à vista, no valor de R$ 9.500,00, ou com dois meses de prazo, no valor de R$ 10.000,00. Considerando uma taxa de juros compostos de 3% ao mês e sem levar em conta qualquer tipo de imposto, a opção de compra mais vantajosa para a Portões Dindin é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200086

Análise de Balanços

Tratando-se de Orçamento de Capital, uma das técnicas clássicas utilizadas para análise de um projeto de investimento é a do Valor Presente Líquido (VPL). O VPL é obtido subtraindo-se o investimento inicial, do valor presente das entradas de caixa, descontadas a uma taxa definida pela empresa. A taxa utilizada para desconto das parcelas a serem trazidas a valor presente é relativa:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200044

Análise de Balanços

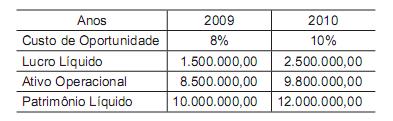

Os dados abaixo foram extraídos da contabilidade da Cia. Lântida S/A.

Considerando o indicador EVA (Economic Value Added) ou VEA (Valor Econômico Agregado), o resultado do EVA, em 2009 e 2010, respectivamente, foi, em reais, de

Considerando o indicador EVA (Economic Value Added) ou VEA (Valor Econômico Agregado), o resultado do EVA, em 2009 e 2010, respectivamente, foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200043

Análise de Balanços

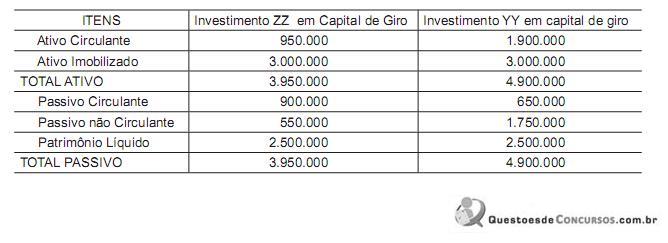

A Cia. Minesso S/A, realizando análise de investimentos em capital de giro, está estudando duas alternativas, conforme se observa abaixo.

Além disso, sabe-se que:

• O custo de capital de curto prazo atinge 25%, e o de longo prazo atinge 35%.

• A empresa apresenta um lucro operacional bruto de R$ 800.000,00.

• A alíquota do IR é de 25%.

Considerando exclusivamente as informações acima, o retorno, em percentual, sobre o Patrimônio Líquido dos investimentos ZZ e YY, respectivamente, foi

Além disso, sabe-se que:

• O custo de capital de curto prazo atinge 25%, e o de longo prazo atinge 35%.

• A empresa apresenta um lucro operacional bruto de R$ 800.000,00.

• A alíquota do IR é de 25%.

Considerando exclusivamente as informações acima, o retorno, em percentual, sobre o Patrimônio Líquido dos investimentos ZZ e YY, respectivamente, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200042

Análise de Balanços

A Cia. Marlamir S/A está estudando alternativas de investimento, como pode ser observado no quadro abaixo.

O payback efetivo, em anos, de cada um dos projetos, presentes no quadro acima é

O payback efetivo, em anos, de cada um dos projetos, presentes no quadro acima é