Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

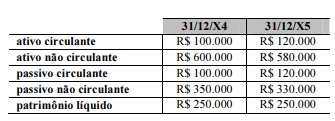

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

O índice de liquidez seca manteve-se constante nos períodos mencionados.

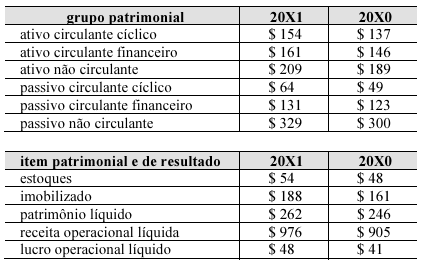

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

A liquidez corrente da entidade melhorou no período, mas a liquidez geral piorou.

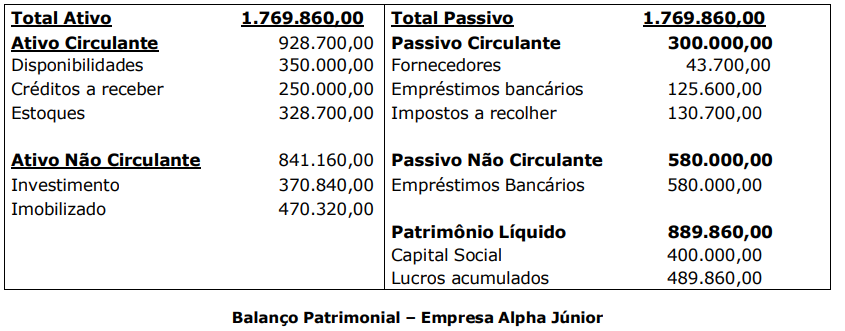

I. A entidade não apresenta um estado de solvência geral. II. Para cada real do ativo total, R$ 0,58 estão presos a dívidas. III. Para cada real do ativo total, R$ 0,42 estão livres para negociações. IV. 42% do ativo total estão sendo financiados com recursos de terceiros.

Está INCORRETO o que se afirma em

( ) A companhia conseguirá cobrir as dívidas de curto prazo e ainda sobrará R$ 0,18 centavos, com base no ILC, ou seja, a entidade está solvente.

( ) A companhia não possui a totalidade de recursos no caixa e equivalentes de caixa, ou seja, faltarão R$ 0,68 para cobrir R$ 1,00 de dívidas de curto prazo. Para um passivo circulante de R$ 10,00, a entidade possui um caixa e equivalentes de R$ 3,20.

( ) Ao analisar o indicador de liquidez seca, a companhia não consegue cobrir todas as suas dívidas de curto prazo, ou seja, faltarão R$ 0,30 centavos. Para um ativo circulante de R$ 11,80, a entidade apresenta um saldo de valores a receber, a curto prazo, de R$ 2,80.

( ) Um passivo circulante de R$ 10,00 significa que a entidade possui um estoque avaliado em R$ 4,80 na referida data-base.

A sequência está correta em

• Receita Bruta: R$ 3.000.000,00; • Impostos sobre vendas: R$ 600.000,00; • Margem Líquida: 20%; • Margem Operacional: 35%; e • Margem Bruta: 45%.

Considere que a entidade apresentou, ainda, um ativo total avaliado em R$ 7.480.000,00 e um patrimônio líquido de R$ 2.910.000,00, respectivamente. Diante do exposto, analise as afirmativas a seguir.

I. O Retorno sobre o Patrimônio Líquido (ROE) é de 16,39%.

II. Pelo Endividamento Geral (EG), revelou-se que a entidade está solvente.

III. A entidade apresentou um Retorno Sobre o Ativo Total (ROA) de 6,42%.

Está correto o que se afirma em

Receita Bruta: R$ 2.250.000,00; Impostos sobre vendas: R$ 230.000,00; Margem Líquida: 16%; Margem Operacional: 38%; Margem Bruta: 46%; Ativo Total: R$ 9.100.000,00; e Patrimônio líquido: 4.368.000,00.

Com base nas informações fornecidas, corresponde ao Retorno sobre o Ativo Total (ROA) e Retorno sobre o Patrimônio Líquido (ROE) do período, respectivamente:

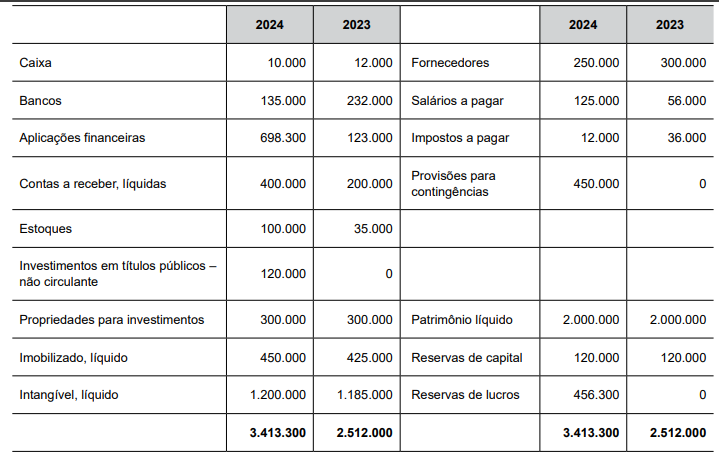

Assinale a opção que indica um fato que pode ter acontecido em 2024.

Assinale a opção que indica a liquidez corrente da sociedade empresária em 31/12/2024.

Um investidor deseja escolher uma empresa para adquirir ações. A sua decisão deverá ser tomada com base na capacidade e eficiência com que a empresa gera lucro a partir dos recursos investidos por seus acionistas.

O investidor deve analisar o seguinte indicador:

Em 31/12/2024, a Cia Rosa apresentava os seguintes saldos em seu ativo circulante: Disponibilidades: R$ 15.000; Estoques: R$ 20.000; Clientes (90 dias): R$ 25.000. O passivo circulante era metade do ativo circulante.

Assinale a opção que indica a liquidez seca da Cia Rosa em 31/12/2024:

Na data, o endividamento geral da empresa era de:

Um analista deseja elaborar uma série histórica das receitas e despesas de uma entidade de modo a estudar a tendência do resultado.

É recomendado que o analista utilize, principalmente, a análise

I. Indicadores de rentabilidade visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa.

II. Os Indicadores de endividamento e estrutura são utilizados, basicamente, para aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

III. Os Indicadores de atividade visam à mensuração das diversas durações de um “ciclo operacional”, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas.

Ativo Total:

2023 – R$ 50.000,00

2024 – R$ 84.000,00

Estoque:

2023 – R$ 7.000,00

2024 – R$ 5.000,00

Receita Líquida de Vendas:

2023 – R$ 39.000,00

2024 – R$ 57.000,00

Custo das Mercadorias Vendidas

2023 – R$ 12.000,00

2024 – R$ 17.000,00