Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392795

Análise de Balanços

No que se refere à análise econômico-financeira das organizações, inclusive em seus aspectos qualitativos, julgue os próximos itens.

A análise horizontal permite identificar padrões de comportamento dos indicadores de uma empresa, o que possibilita a construção de índices-padrão, utilizados para avaliar o desempenho futuro dessa empresa.

A análise horizontal permite identificar padrões de comportamento dos indicadores de uma empresa, o que possibilita a construção de índices-padrão, utilizados para avaliar o desempenho futuro dessa empresa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392794

Análise de Balanços

No que se refere à análise econômico-financeira das organizações, inclusive em seus aspectos qualitativos, julgue os próximos itens.

A análise vertical constitui procedimento suficiente para identificar mudança no peso de um item de ativo em relação ao ativo total.

A análise vertical constitui procedimento suficiente para identificar mudança no peso de um item de ativo em relação ao ativo total.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392793

Análise de Balanços

No que se refere à análise econômico-financeira das organizações, inclusive em seus aspectos qualitativos, julgue os próximos itens.

As variações no poder de alavancagem financeira são diretamente proporcionais às variações no volume de recursos onerosos empregados na organização.

As variações no poder de alavancagem financeira são diretamente proporcionais às variações no volume de recursos onerosos empregados na organização.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392792

Análise de Balanços

A respeito da análise de lucratividade e de retorno de investimentos, julgue os itens a seguir

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392791

Análise de Balanços

A respeito da análise de lucratividade e de retorno de investimentos, julgue os itens a seguir.

Se o índice de retorno sobre investimento total de uma empresa for igual a 2,10%, e o de retorno sobre patrimônio líquido, 13,65%, então o índice leverage dessa empresa será de 15,75 vezes.

Se o índice de retorno sobre investimento total de uma empresa for igual a 2,10%, e o de retorno sobre patrimônio líquido, 13,65%, então o índice leverage dessa empresa será de 15,75 vezes.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392463

Análise de Balanços

A análise das demonstrações contábeis é a técnica contábil utilizada para decompor os elementos patrimoniais e fazer comparações e interpretações visando ao estabelecimento de relações entre esses mesmos elementos.

Nesse contexto, para as tomadas de decisão, o objetivo da análise de balanço é

Nesse contexto, para as tomadas de decisão, o objetivo da análise de balanço é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392456

Análise de Balanços

Na análise dos balanços de 2009 e 2010, elaborados pela companhia F, o analista, na análise vertical do balanço/2009, apurou uma participação conjunta de 26,5% das dívidas de curto e longo prazos. Em seguida, ao elaborar a análise horizontal de 2010, ele atentou para o fato de que não havia feito o ajuste monetário da inflação de 6%, no balanço de 2009.

Concluído o ajuste monetário do balanço de 2009, a participação das dívidas de curto e longo prazos na nova análise vertical, realizada depois do respectivo ajuste monetário, terá o percentual de

Concluído o ajuste monetário do balanço de 2009, a participação das dívidas de curto e longo prazos na nova análise vertical, realizada depois do respectivo ajuste monetário, terá o percentual de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392453

Análise de Balanços

A empresa informou também que, na análise do balanço/2012, apurou os seguintes giros: estocagem de mercadorias (vendas): 40; recebimento das vendas: 12; pagamento das compras: 10; giro do ativo: 24 e que, no cálculo dos prazos, adota o ano comercial.

Considerando-se exclusivamente os dados e as informações da empresa J, em conjunto com os procedimentos da análise de balanço, constata-se que a rentabilidade de seu ativo total, em 2012, apresentou o percentual de

Considerando-se exclusivamente os dados e as informações da empresa J, em conjunto com os procedimentos da análise de balanço, constata-se que a rentabilidade de seu ativo total, em 2012, apresentou o percentual de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392452

Análise de Balanços

A empresa informou também que, na análise do balanço/2012, apurou os seguintes giros: estocagem de mercadorias (vendas): 40; recebimento das vendas: 12; pagamento das compras: 10; giro do ativo: 24 e que, no cálculo dos prazos, adota o ano comercial.

Considerando-se exclusivamente as informações recebidas e as técnicas de análise de balanço, uma vez apurado o ciclo de caixa da Empresa J, constata-se que ela tem necessidade de capital de giro para financiar esse mesmo ciclo em quantos dias?

Considerando-se exclusivamente as informações recebidas e as técnicas de análise de balanço, uma vez apurado o ciclo de caixa da Empresa J, constata-se que ela tem necessidade de capital de giro para financiar esse mesmo ciclo em quantos dias?

Q390548

Análise de Balanços

Na análise dos prazos médios e rotação da companhia Q, considerando o ano comercial de 360 dias, o analista fez as seguintes anotações em seus controles:

Giro do estoque = 15 Giro do Pagamento das Compras (Fornecedores) = 20

Ciclo financeiro = 12 dias

Considerando os dados anotados pelo analista, a companhia Q financia seus clientes em

Giro do estoque = 15 Giro do Pagamento das Compras (Fornecedores) = 20

Ciclo financeiro = 12 dias

Considerando os dados anotados pelo analista, a companhia Q financia seus clientes em

Q390547

Análise de Balanços

Considere os dados a seguir para responder às questões de nos 48 e 49. Uma sociedade anônima apresentou os seguintes saldos das contas, em ordem alfabética, que foram retiradas do Balanço Patrimonial, encerrado em 31 de dezembro de 2013, sem a correspondente classificação nele utilizada .

.

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Considerando, exclusivamente, os saldos das contas informados pela companhia, após sua respectiva classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e normas contábeis vigentes, a liquidez seca da companhia, é:

.

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Considerando, exclusivamente, os saldos das contas informados pela companhia, após sua respectiva classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e normas contábeis vigentes, a liquidez seca da companhia, é:

Q390546

Análise de Balanços

Considere os dados a seguir para responder às questões de nos 48 e 49.

Uma sociedade anônima apresentou os seguintes saldos das contas, em ordem alfabética, que foram retiradas do Balanço Patrimonial, encerrado em 31 de dezembro de 2013, sem a correspondente classificação nele utilizada

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Utilizando, exclusivamente, os saldos das contas informados pela companhia depois da devida classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e as normas contábeis vigentes, a liquidez corrente da companhia é igual a:

Uma sociedade anônima apresentou os seguintes saldos das contas, em ordem alfabética, que foram retiradas do Balanço Patrimonial, encerrado em 31 de dezembro de 2013, sem a correspondente classificação nele utilizada

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Utilizando, exclusivamente, os saldos das contas informados pela companhia depois da devida classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e as normas contábeis vigentes, a liquidez corrente da companhia é igual a:

Q389967

Análise de Balanços

A avaliação financeira de um projeto de investimento leva em consideração alguns itens, como a taxa de desconto, que é definida, segundo Sobral e Peci (2013), como:

Q389223

Análise de Balanços

Texto associado

Os índices de Liquidez Geral, Participação de Capital de Terceiros e Margem Líquida dos exercícios 20X1 e 20X2, calculados a partir dos balanços publicados pela companhia Padrão S.A, estão divulgados no quadro a seguir.

Considerando essa situação hipotética, acerca do comportamento dos índices em 20X2, na comparação com 20X1, assinale a alternativa correta.

Q389222

Análise de Balanços

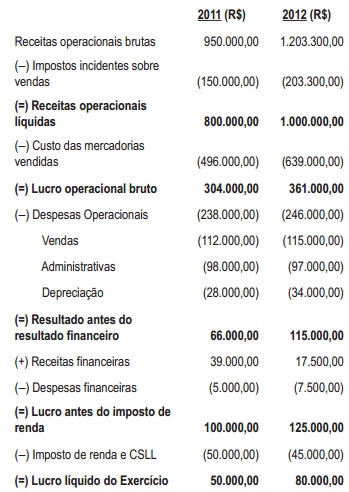

Na análise vertical, o percentual de cada conta é calculado em relação a um valor-base, evidenciando a sua importância em relação ao conjunto. Ao proceder à análise vertical da Demonstração de Resultado do Exercício por três períodos consecutivos, adotando como valor-base a rubrica Receita Líquida, os índices encontrados para cada ano, conforme quadro apresentado, são, respectivamente,

Q389158

Análise de Balanços

No que se refere à análise das demonstrações contábeis, julgue os itens seguintes.

Um índice de imobilização do patrimônio líquido superior à unidade indica falta de liquidez da empresa a longo prazo

Um índice de imobilização do patrimônio líquido superior à unidade indica falta de liquidez da empresa a longo prazo

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388433

Análise de Balanços

Texto associado

Caso Jesoli S/A

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é CORRETO afirmar

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388432

Análise de Balanços

Texto associado

Caso Jesoli S/A

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é INCORRETO afirmar que

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388431

Análise de Balanços

Texto associado

Caso Jesoli S/A

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Com base nas informações apresentadas sobre a empresa Jesoli S/A, é INCORRETO afirmar que

Q387346

Análise de Balanços

A análise das demonstrações financeiras pode ser realizada por meio de índices ou das análises vertical e horizontal. Acerca dessas diferentes técnicas de avaliação de empresas, assinale a alternativa correta.