Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493850

Análise de Balanços

O índice de liquidez corrente da Cia. Montenegro, referente ao exercício encerrado em 31.12.2013, foi 1,75. O índice de liquidez seca, no mesmo período, foi 1,6. A companhia apresenta no seu ativo circulante as seguintes contas: Caixa e Equivalentes-Caixa, Recebíveis e Estoques. Se o Passivo Circulante foi igual a R$ 2.000.000,00 em 31.12.2013, o valor dos estoques da companhia nessa mesma data equivaleu, em R$, a:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490033

Análise de Balanços

Na análise das demonstrações financeiras são muito adotados como índices de atividade os giros do ativo total,de contas a receber e de estoques que,respectivamente,são dados por:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490032

Análise de Balanços

Na análise das demonstrações financeiras são muito adotados como indicadores de liquidez contábil o índice de liquidez corrente e o índice de liquidez seca que são dados, respectivamente,por:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490031

Análise de Balanços

Dentre os elementos fundamentais da análise das demonstrações

financeiras temos o índice de atividade, que se refere a:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490030

Análise de Balanços

Em uma empresa, o fluxo de caixa pago aos credores (capital

de terceiros) é de $90, o pagamento aos acionistas é de $80 e

o recebimento com a venda de novas ações é de $40. Portanto,

o total do fluxo de caixa para os investidores é de:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490028

Análise de Balanços

Em uma empresa, para o cálculo do fluxo de caixa pago aos

credores, temos: juros = $90, amortização de dívidas = $80 e

recebimento com a venda de títulos de longo prazo = $90. Nesta

mesma empresa, para o cálculo do fluxo de caixa aos acionistas,

temos: dividendos pagos = $50, recompra de ações existentes =

$10 e recebimento com a venda de novas ações = $40. Com isso,

os fluxos totais de caixa para investidores serão de:

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - ADR66 |

Q490027

Análise de Balanços

Em uma empresa, para o cálculo do fluxo de caixa das

operações, temos: resultado antes de juros e impostos = $90,

depreciação = $80 e impostos correntes = $10. Nesta mesma

empresa,para o cálculo do fluxo de caixa usado para investimento,

temos: aquisição de ativos imobilizados = $50 e venda de ativos

imobilizados = $30. Se forem feitas aplicações em capital de giro

líquido (acréscimos de capital) no valor de $40, os fluxos totais de

caixa gerados pelos ativos da empresa serão de:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485619

Análise de Balanços

Considere que uma empresa possui prazo médio de cobrança de 32 dias, prazo médio de estoques de 12 dias, prazo médio de pagamento a fornecedores de 24 dias, prazo médio de fabricação de 10 dias e prazo médio de vendas de 22 dias. O Ciclo Operacional e o Ciclo Financeiro de Caixas dessa empresa são, em dias, respectivamente, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485617

Análise de Balanços

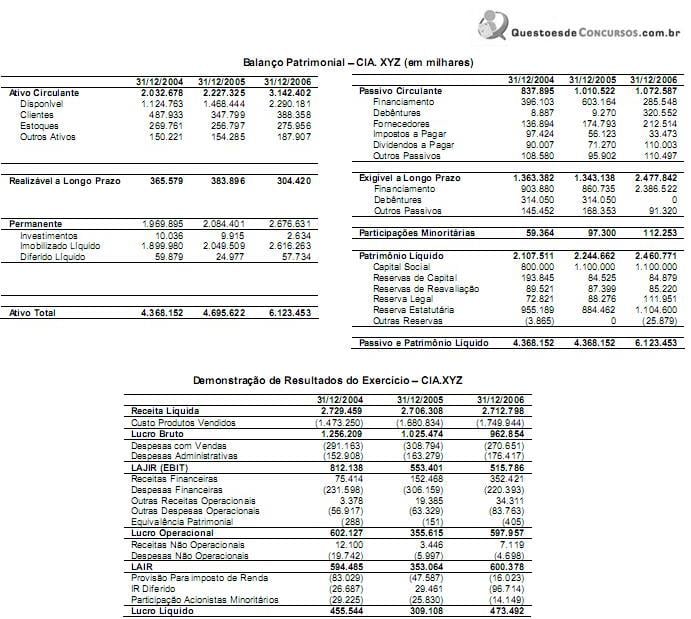

Analise as informações das demonstrações contábeis da CIA. XYZ abaixo.

Com relação ao perfil de endividamento da CIA.XYZ, é correto afirmar que a empresa, de 2005 para 2006,

I. aumentou a participação de dívidas de longo prazo em relação ao endividamento total.

II. reduziu a participação de dívidas de longo prazo em relação ao endividamento total.

III. aumentou a participação de dívidas de curto prazo em relação ao endividamento total.

Está correto o que se afirma APENAS em

Com relação ao perfil de endividamento da CIA.XYZ, é correto afirmar que a empresa, de 2005 para 2006,

I. aumentou a participação de dívidas de longo prazo em relação ao endividamento total.

II. reduziu a participação de dívidas de longo prazo em relação ao endividamento total.

III. aumentou a participação de dívidas de curto prazo em relação ao endividamento total.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485616

Análise de Balanços

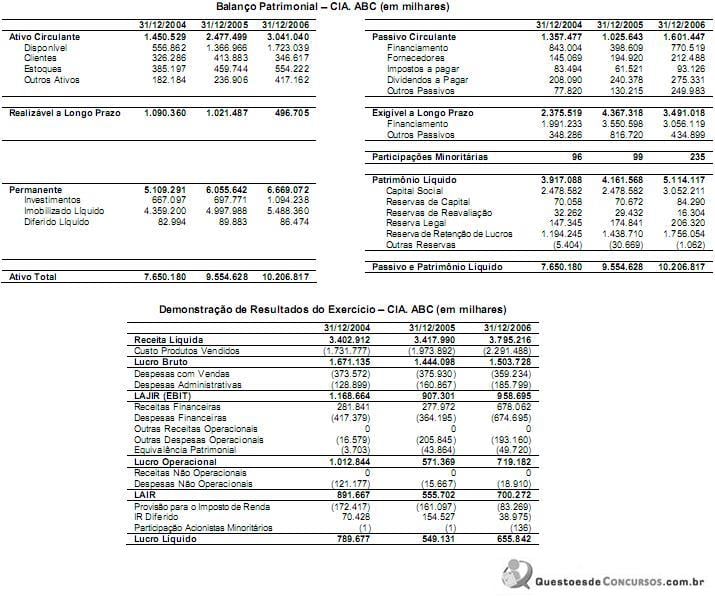

Considere as seguintes demonstrações financeiras:

De acordo com as informações das demonstrações contábeis da CIA. ABC, o retorno sobre o patrimônio líquido - RSPL referente ao ano de 2004 e 2005 foi, respectivamente, de

De acordo com as informações das demonstrações contábeis da CIA. ABC, o retorno sobre o patrimônio líquido - RSPL referente ao ano de 2004 e 2005 foi, respectivamente, de

Q483127

Análise de Balanços

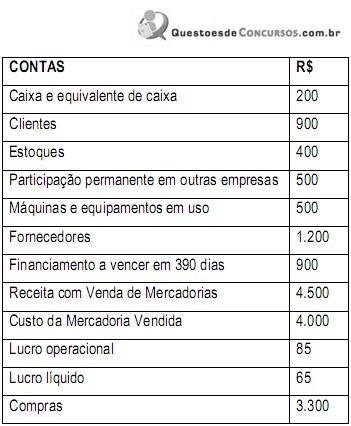

Com base nas informações a seguir calcule o que se pede e marque a alternativa correta.

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Q483107

Análise de Balanços

A entidade deve verificar se há perda de valor recuperável de uma Unidade Geradora de Caixa (UGC) quando:

Ano: 2014

Banca:

MSConcursos

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481931

Análise de Balanços

Analise os dados da Empresa Souza e Silva Ltda, encerrado em 31/12/2013 e responda à questão.

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

O quociente de imobilização do patrimônio líquido é aproximadamente:

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

O quociente de imobilização do patrimônio líquido é aproximadamente:

Ano: 2014

Banca:

MSConcursos

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481930

Análise de Balanços

Analise os dados da Empresa Souza e Silva Ltda, encerrado em 31/12/2013 e responda à questão.

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

Os índices de Liquidez Geral e de Liquidez Imediata, respectivamente são:

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

Os índices de Liquidez Geral e de Liquidez Imediata, respectivamente são:

Ano: 2014

Banca:

MSConcursos

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481929

Análise de Balanços

A fórmula pelo qual calcula o índice de composição do endividamento de uma empresa é:

Ano: 2014

Banca:

MSConcursos

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481928

Análise de Balanços

A empresa Souza e Silva Ltda., com sede na cidade de Rio Branco, tem Ativo Circulante de R$ 500.000,00 e Passivo Circulante de R$ 200.000,00. Se fizer uma aquisição de um imóvel para uso, a prazo, no valor de R$ 50.000,00, seu quociente de liquidez corrente será de:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481859

Análise de Balanços

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Em 2009, a participação do Capital de Terceiros era de

Q481017

Análise de Balanços

O índice que avalia a capacidade de uma empresa de pagar as suas dívidas, no momento em que elas vencem, é chamado de índice de

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477346

Análise de Balanços

Uma entidade apresentou redução no indicador de liquidez corrente no mês de março de 2014.

Uma possível causa para essa diminuição foi

Uma possível causa para essa diminuição foi

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477344

Análise de Balanços

Um analista deseja analisar a política de obtenção de recursos financeiros de uma entidade.

Seu foco principal deve ser a análise dos indicadores de

Seu foco principal deve ser a análise dos indicadores de