Questões de Concurso

Sobre índices de lucratividade em análise de balanços

Foram encontradas 128 questões

Considerando os dados da tabela acima, relativos à análise dos índices de lucratividade de dois projetos mutuamente excludentes, julgue o item abaixo.

Caso se pretenda selecionar um dos projetos, utilizando-se, como critério de escolha, apenas o índice de lucratividade, deve-se optar pelo projeto A.

Caso uma empresa, na comparação entre dois exercícios subsequentes, demonstre variação positiva em seu lucro operacional líquido e variação negativa no total de investimentos, ela apresentará melhora em seu retorno sobre investimentos.

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

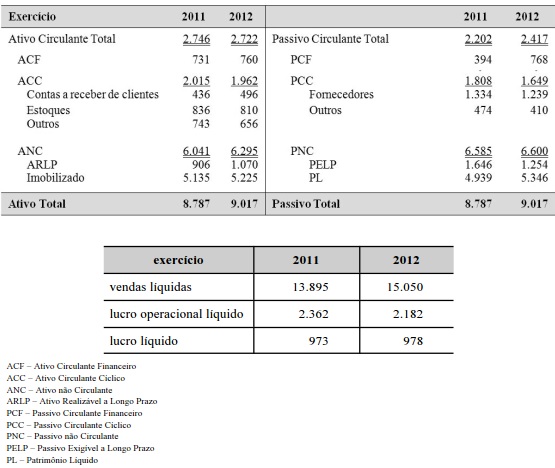

Com base no Balanço Patrimonial abaixo, responda a questão a seguir.

Um fornecedor adota como critério para a concessão de crédito a capacidade de pagamento, e, quando é o caso, concede até 180 dias para recebimento do valor das vendas. A tabela a seguir apresenta informações dos compradores A, B e C, que pleiteiam negociar prazos de pagamento.

A respeito dessa situação, comparando-se as informações dos compradores A, B e C, é correto afirmar que

o cliente C atende às expectativas do fornecedor porque

apresenta menor prazo de cobrança e melhor lucratividade.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Caso a TMA suba para 20% ao ano, o VPL das duas alternativas será menor que zero e os dois projetos se tornarão inviáveis.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Há indício de erro na tabela apresentada, pois, quanto maior for o VPL, maior será o IL.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Se a TMA subir para 20% ao ano, a taxa interna de retorno

(TIR) variará proporcionalmente.

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

No período de 2011 a 2012, a margem operacional recuou mais de 10%.

O retorno sobre investimento de 2012 foi superior a 25%.

O retorno sobre os investimentos é exemplo de indicador de lucro residual.

A margem líquida é um indicador que revela o quanto a entidade ganhou, em termos de lucro operacional, em cada unidade monetária de venda realizada

O índice preço/lucro fornece a estimativa da quantidade de anos (ou exercícios sociais) que um investidor levará para recuperar o capital investido em uma empresa. Essa informação, no entanto, não é uma variável estática, devendo ser incorporadas em seu cálculo as contínuas mudanças nos elementos que a compõem, de modo a torná-la dinâmica em relação a decisões futuras

seguintes.