Questões de Concurso

Sobre índices de lucratividade em análise de balanços

Foram encontradas 128 questões

A manutenção de um saldo mínimo de caixa tem por objetivo permitir que a empresa tenha condições de quitar seus compromissos financeiros programados bem como manter uma reserva para cobrir imprevistos. A empresa Z apresenta a seguinte situação financeira:

Desembolsos totais de caixa anuais previstos = $2.400.000

Giro do caixa no período = 4 vezes

Ciclo de caixa = 3 meses

Com base nesses dados, a necessidade mínima de caixa é de

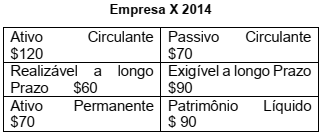

Um dos indicadores mais utilizados na gestão financeira é o de capital de giro próprio (CGP). Este indicador aponta o volume de capital próprio da empresa que esta financiando o ativo circulante e o realizável a longo prazo. Comumente no mercado, o valor mínimo ideal para esse indicador é zero.

Abaixo, é apresentado o balanço patrimonial da empresa X.

Com base nessas informações, o valor do Capital de

Giro Próprio da Empresa X é

Considere os “Indicadores” e as “Funções” a seguir.

Indicadores

1. de Liquidez.

2. de Endividamento.

3. de Lucratividade.

4. de Rentabilidade.

Funções

a. Avaliar o desempenho global, em termos de capacidade de remunerar o capital aplicado.

b. Medir a posição financeira da empresa, em termos de capacidade de pagamento.

c. Avaliar o desempenho global da empresa, em termos da capacidade de gerar lucros.

d. Avaliar a segurança oferecida aos capitais alheios e revelam sua política de obtenção de recursos.

A relação correta, considerando os “Indicadores” e a “Funções” apresentados, é:

Obs: Para o cálculo, considere apenas duas casas decimais depois da vírgula.

A lucratividade de uma empresa pode ser avaliada em relação às vendas, aos ativos e ao patrimônio líquido, e, por ser relativa, sua análise independe do setor de atuação da empresa.

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

A lucratividade sobre as vendas

em 2015 será:

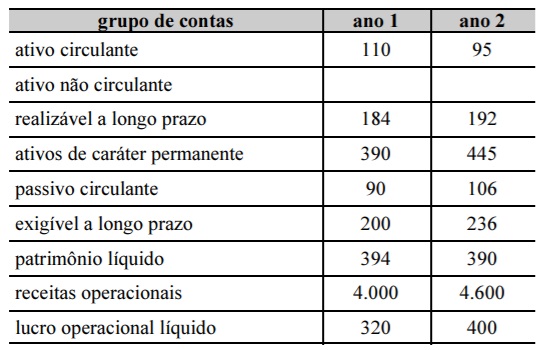

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A margem operacional líquida do ano 2 foi inferior à do ano 1.

Considerando que a Empresa X, possui as características apresentadas abaixo, assinale a alternativa que corresponde corretamente o quociente referente ao endividamento relativo:

Ativo Total = 125.000,00

Ativo Permanente = 38.000,00

Disponibilidades = 12.000,00

Patrimônio Líquido = 55.000,00

Vendas Líquidas = 29.000,00

Lucro Líquido = 16.000,00

Valores em R$ 2011 2012 2013 Ativo Circulante Operacional Clientes 1.045.640 1.122.512 1.529.061 Estoque 751.206 1.039.435 1.317.514 Passivo Circulante Operacional Fornecedores 708.536 639.065 688.791

Outras Obrigações 275.623 298.698 433.743

Com base nos valores fornecidos, as necessidades de capital de giro dessa empresa, nos anos de 2011 e 2013, foram, respectivamente:

Em relação a essa análise, é correto afirmar:

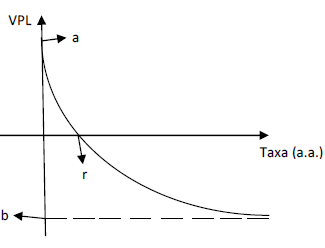

O termo a representa o ponto que a curva intercepta o eixo vertical e o termo r representa o ponto que a curva intercepta o eixo horizontal. A partir da análise do gráfico, assinale a alternativa que NÃO está de acordo com os conceitos de VPL, taxa interna de retorno (TIR) e/ou dos métodos de análise de investimento.

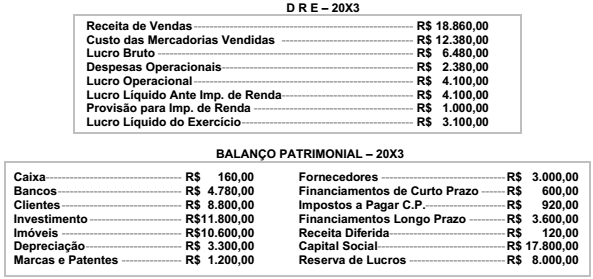

Considere os seguintes dados do D.R.E e do Balanço Patrimonial no exercício 20X3.

Assinale a alternativa que apresenta o retorno sobre o investimento, a margem operacional e o retorno sobre o

Patrimônio Líquido.

Sobre a elaboração do orçamento de caixa, considere as seguintes finalidades:

1. Indicar o excesso ou a insuficiência de disponibilidades.

2. Indicar a necessidade de empréstimos ou a disponibilidade de fundos para investimento temporário.

3. Permitir a coordenação dos recursos financeiros em relação a (1) capital de giro total, (2) vendas, (3) investimentos e (4) capital de terceiros.

4. Estabelecer bases sólidas para a política de crédito.

São finalidades da elaboração do orçamento de caixa:

Seu foco principal deve ser a análise dos indicadores de