Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

Uma empresa de tecnologia apresentou os seguintes dados em seu balanço patrimonial e demonstração de resultados:

• Ativo Circulante: R$ 1.200.000

• Passivo Circulante: R$ 800.000

• Vendas Líquidas: R$ 3.000.000

• Custo das Mercadorias Vendidas (CMV): R$ 1.800.000

• Lucro Líquido: R$ 300.000 • Ativo Total: R$ 2.000.000

• Patrimônio Líquido: R$ 1.200.000

Considerando a análise de balanços como instrumento de avaliação de desempenho, assinale a alternativa que representa a interpretação correta dos dados.

• Ativo Circulante: R$ 320.000;

• Passivo Circulante: R$ 200.000;

• Ativo Total: R$ 850.000;

• Passivo Total: R$ 500.000;

• Patrimônio Líquido: R$ 350.000;

• Lucro Líquido: R$ 70.000.

Com base nos dados fornecidos, assinale a alternativa que apresenta corretamente os resultados dos principais indicadores financeiros dessa empresa.

• Caixa: R$ 10.000;

• Conta corrente no banco: R$ 5.000;

• Aplicação financeira adquirida com prazo de vencimento de 120 dias: R$ 20.000;

• Contas a receber em 30 dias: R$ 25.000;

• Contas a pagar em 90 dias: R$ 30.000;

• Empréstimos com vencimento em 600 dias: R$ 50.000;

• Estoques: R$ 40.000;

• Patrimônio líquido: R$ 20.000.

Com base nessas informações, calcule a liquidez imediata da empresa e assinale a alternativa correta.

Ativo Circulante: R$ 600.000;

Passivo Circulante: R$ 400.000;

Estoques: R$ 200.000;

Ativo Imobilizado: R$ 450.000;

Clientes: R$ 200.000;

Fornecedores: R$ 120.000.

Com base nessas informações, é correto afirmar que, em 31/12/2024, o índice de liquidez seca foi

A respeito da análise econômico-financeira das empresas, julgue o item subsequente.

Qualquer alteração no valor do indicador que revela a participação das dívidas de curto prazo no endividamento total implicará alteração no valor do índice de liquidez geral.

A respeito da análise econômico-financeira das empresas, julgue o item subsequente.

O índice de liquidez seca permite uma análise mais conservadora da capacidade de uma empresa de honrar as suas obrigações de curto prazo, pois contempla no seu numerador os ativos que são considerados mais líquidos.

Em relação à análise das demonstrações financeiras, julgue o item seguinte.

O índice de liquidez imediata é o mais conservador, considerando apenas os recursos disponíveis.

Com base na análise das demonstrações financeiras, julgue o item seguinte.

A liquidez geral é um indicador utilizado para avaliar a capacidade da empresa em saldar apenas as obrigações de curto prazo.

Com base na análise das demonstrações financeiras, julgue o item seguinte.

Um índice de liquidez corrente superior a 1,0 garante, necessariamente, uma boa situação financeira da empresa.

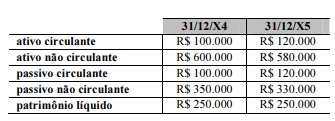

Considerando os dados precedentes, relativos aos balanços patrimoniais encerrados em 31/12/X4 e 31/12/X5 de certa empresa e sabendo que os estoques dessa empresa somavam R$ 50.000 e R$ 60.000, em 31/12/X4 e 31/12/X5, respectivamente, julgue o item subsecutivo.

O índice de liquidez seca manteve-se constante nos períodos mencionados.

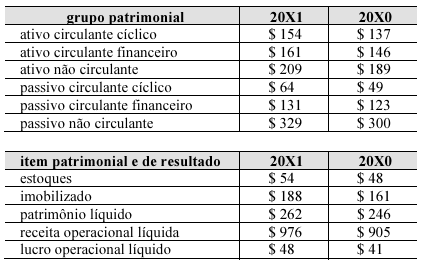

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

A liquidez corrente da entidade melhorou no período, mas a liquidez geral piorou.

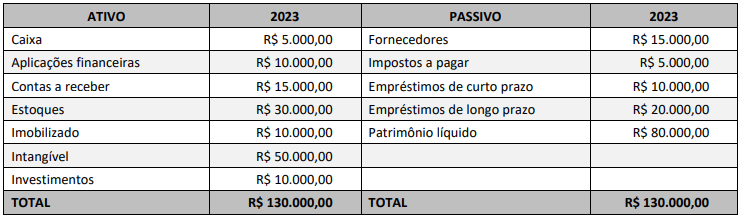

Analise as contas do Balanço Patrimonial a seguir:

O Índice de Liquidez Seca e o Índice de Liquidez Corrente são, respectivamente, iguais a

Com base nessas informações, é correto afirmar que o índice de liquidez

• Ativo Circulante: R$ 600.000 • Ativo Não Circulante: R$ 300.000 • Estoques: R$ 200.000 • Passivo Circulante: R$ 200.000 • Passivo Não Circulante: R$ 400.000 • Patrimônio Líquido: R$ 300.000

Qual é o Índice de Liquidez Seca da empresa?

I. A liquidez corrente da empresa indica que a empresa tem ativos circulantes suficientes para cobrir os passivos circulantes.

II. A redução do prazo médio de recebimento dos clientes contribuiria para uma menor necessidade de capital de giro.

III. A manutenção de estoques elevados, sem uma análise rigorosa da demanda, pode aumentar os custos de armazenamento e, portanto, não é uma boa estratégia de gestão de capital de giro.

IV. A renegociação dos prazos com fornecedores poderia melhorar a liquidez e reduzir a necessidade de empréstimos de curto prazo.

Está correto o que se afirma em

O índice de liquidez de curto prazo (LCR) foi introduzido pelo acordo de Basileia III para garantir que os bancos mantenham um nível mínimo de ativos líquidos de alta qualidade para cobrir saídas líquidas de caixa em um período de 30 dias.