Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

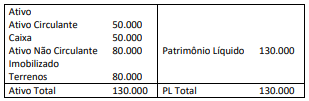

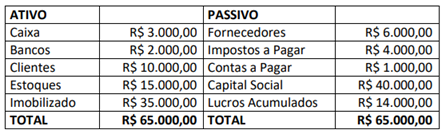

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

O seguinte fato pode explicar a variação dos indicadores:

Com base nessas informações, indique o valor do índice de composição do endividamento.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verificou-se ligeira queda na utilização de fontes onerosas de recursos para financiamento dos ativos.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

Considerando-se que o lucro líquido do último ano foi de R$ 50 mil e que a receita líquida foi de R$ 980 mil, o retorno sobre os investimentos médios do ano é superior a 12%.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

O capital de giro disponível apresentou melhora de mais de 7% no período.

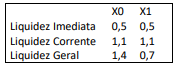

Uma das formas dos usuários das demonstrações contábeis obterem informações sobre os demonstrativos contábeis corresponde à análise das demonstrações financeiras e econômicas por meio de índices. Dentre os índices, existem os grupos básicos assim denominados: liquidez, endividamento, e, rentabilidade. Em relação aos índices de liquidez, analise as assertivas a seguir e assinale a alternativa correta.

I. O índice de liquidez imediata avalia o resultado da divisão do disponível (caixa e equivalentes) pelo passivo circulante.

II. O índice de liquidez geral considera apenas ativos e passivos de curto prazo na fórmula para

obtenção do índice.

III. O índice de liquidez seca analisa a capacidade de pagamento das dívidas de curto prazo

considerando os ativos circulantes menos os estoques.

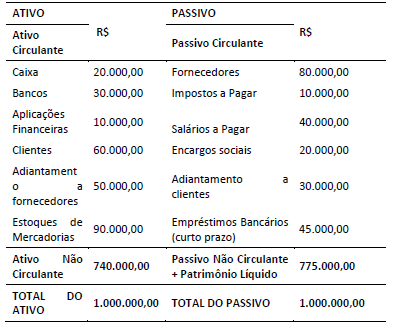

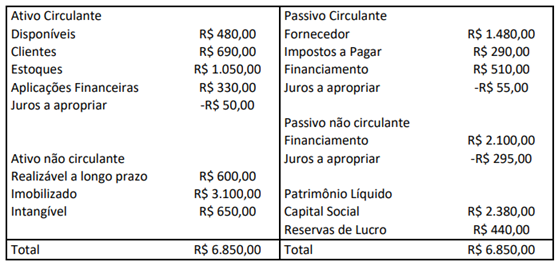

Considere o Balanço Patrimonial a seguir apresentado por uma empresa em 31/128/2019:

De acordo com as informações, o Capital Circulante Líquido (CCL),

a Necessidade de Capital de Giro (NCG) e o Saldo em Tesouraria

(T), serão, respectivamente, de:

De acordo com as informações, os índices de liquidez corrente e de liquidez seca são, respectivamente: (Considere valor aproximado.)

De acordo com as informações apresentadas, assinale, a seguir, o valor aproximado do índice de liquidez geral da Firma Vai Bem Ltda.

Ativo Circulante: R$ 54.000,00 Estoque: R$ 18.000,00 Ativo não circulante: R$ 31.000,00 Passivo Circulante: R$ 48.000,00

Com base nos dados, acima, qual o índice de liquidez corrente?

Assinale a alternativa que preenche, corretamente, a lacuna do texto:

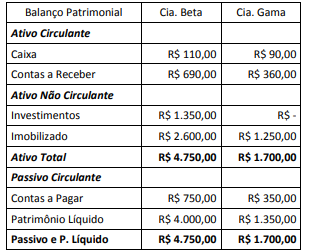

Considerando de forma individual os saldos patrimoniais

apresentados nos balanços das companhias Beta e Gama e

também os saldos consolidados, é correto afirmar que: