Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.659 questões

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

O registro de adiantamento a fornecedores, de curto prazo,

aumentará o índice de liquidez corrente.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao se registrar uma receita antecipada, e sua contrapartida,

no circulante, o índice de endividamento será acrescido.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao efetuar o lançamento de registro da reserva de

reavaliação, a empresa influenciará o índice de liquidez

corrente.

Considerando as informações do balanço patrimonial de determinada

empresa apresentadas acima e relativas aos dois últimos exercícios sociais,

julgue o item que segue.

Considerando as informações do balanço patrimonial de determinada

empresa apresentadas acima e relativas aos dois últimos exercícios sociais,

julgue o item que segue.

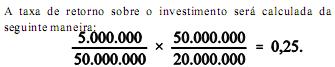

Ao se elaborar o orçamento de determinada empresa, foi apresentada a proposta para a aquisição da máquina A, mediante as seguintes condições, em que os valores estão em reais.

custo da máquina A: . . . . . . . . . . . . . . . . . . . . . . . . . . . 60.000

vida econômica útil com valor residual inexistente: . . . 10 anos

receitas e custos estimados (anual):

lucro médio anual: . . . . . . . . . . . . . . . . . . . . . . . . . 13.100

depreciação (quota constante): . . . . . . . . . . . . . . . (6.000)

lucros sujeitos ao imposto de renda: . . . . . . . . . . . . 7.100

imposto de renda: . . . . . . . . . . . . . . . . . . . . . . . . . (1.100)

lucro médio após o imposto de renda: . . . . . . . . . . . 6.000

Considerando as informações apresentadas na situação acima e a utilização de distintos métodos de avaliação de investimentos na elaboração de orçamentos, julgue o item a seguir.

Ao se elaborar o orçamento de determinada empresa, foi apresentada a proposta para a aquisição da máquina A, mediante as seguintes condições, em que os valores estão em reais.

custo da máquina A: . . . . . . . . . . . . . . . . . . . . . . . . . . . 60.000

vida econômica útil com valor residual inexistente: . . . 10 anos receitas e custos estimados (anual):

lucro médio anual: . . . . . . . . . . . . . . . . . . . . . . . . . 13.100

depreciação (quota constante): . . . . . . . . . . . . . . . (6.000)

lucros sujeitos ao imposto de renda: . . . . . . . . . . . . 7.100

imposto de renda: . . . . . . . . . . . . . . . . . . . . . . . . . (1.100)

lucro médio após o imposto de renda: . . . . . . . . . . . 6.000

Considerando o método payback, o retorno do investimento

ocorreria em dez anos.

I – Grau de endividamento; II – Composição do endividamento; III – Capacidade de geração de resultados; IV – DOAR; V – Contingências.

Os aspectos que atendem às determinações do Banco Central sobre o assunto são:

Com base nos dados da tabela acima e considerando os

indicadores mais utilizados na análise contábil, julgue os itens a

seguir.

Com base nos dados da tabela acima e considerando os

indicadores mais utilizados na análise contábil, julgue os itens a

seguir.

julgue os itens que se seguem.