Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.659 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Economia |

Q50242

Análise de Balanços

O ativo da empresa em questão é capaz de cobrir até três vezes o total das dívidas já assumidas por ela e o seu quociente de endividamento é inferior a uma unidade; a dívida com terceiros é o dobro do patrimônio líquido.

Q47487

Análise de Balanços

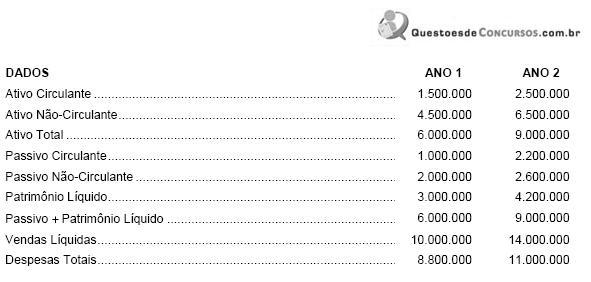

Considere os dados fornecidos a seguir (valores em reais).

A taxa de retorno do Patrimônio Líquido no Ano 1 é

A taxa de retorno do Patrimônio Líquido no Ano 1 é

Q47482

Análise de Balanços

Texto associado

A Cia. Luna produz um tipo especial de cadeira de alumínio, atuando de forma consolidada nesse mercado. Em um determinado período de seus registros contábeis foram extraídas as informações abaixo:

A margem bruta de Vendas é

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Administração |

Q47165

Análise de Balanços

O índice de liquidez imediata de determinada empresa é

Q46705

Análise de Balanços

Em respeito à relação entre rentabilidade e liquidez, assinale a afirmativa INCORRETA.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46566

Análise de Balanços

O ciclo operacional da empresa está

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46565

Análise de Balanços

O prazo médio de recebimento de clientes está

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46564

Análise de Balanços

O prazo médio de renovação de estoques está

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46561

Análise de Balanços

Assinale a opção que apresenta os intervalos nos quais se encontram o capital circulante líquido e o índice de endividamento, respectivamente.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46560

Análise de Balanços

O índice de liquidez geral apurado encontra-se

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46559

Análise de Balanços

O índice de liquidez corrente apurado encontra-se

Q39859

Análise de Balanços

O índice de liquidez corrente é um índice financeiro que visa medir a capacidade da empresa de cumprir suas obrigações de curto prazo. Entretanto, existe um outro índice, o de liquidez seca, que representa ainda melhor essa capacidade por excluir do cálculo do índice de liquidez corrente a seguinte conta:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37720

Análise de Balanços

O quociente [capitais de terceiros]/[capitais próprios] de uma empresa era de 0,4 no primeiro ano e passou para 0,6 no segundo; e o [participação das dívidas de curto prazo]/[endividamento total] passou de 0,3 para 0,5, no mesmo período. Essas informações permitem concluir que

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22620

Análise de Balanços

A seguir, são apresentados dados do balanço patrimonial da empresa Comercial Analisada S.A., simplificados para facilidade de cálculos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Técnico Administrativo |

Q18146

Análise de Balanços

Texto associado

No que se refere a administração financeira, julgue os

itens seguintes.

itens seguintes.

Os índices de liquidez evidenciam o prazo de renovação dos elementos patrimoniais, dentro de determinado período de tempo.

Q17506

Análise de Balanços

Texto associado

Acerca das noções de administração financeira e considerando as

siglas AC = ativo circulante, ELP = passivo exigível a longo

prazo, ILG = índice de liquedez geral, PC = passivo circulante,

RLP = ativo realizável a longo prazo, julgue os itens que se

seguem.

siglas AC = ativo circulante, ELP = passivo exigível a longo

prazo, ILG = índice de liquedez geral, PC = passivo circulante,

RLP = ativo realizável a longo prazo, julgue os itens que se

seguem.

O ILG de uma empresa pode ser obtido por meio da equação ILG = AC + RLP / PC + ELP.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

SFE

Provas:

CESGRANRIO - 2009 - SFE - Economista

|

CESGRANRIO - 2009 - TERMORIO - Economista |

Q16078

Análise de Balanços

A razão entre o ativo circulante e o passivo circulante é chamada de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Prova:

CESGRANRIO - 2009 - TermoMacaé - Administrador |

Q15596

Análise de Balanços

O índice de liquidez seca obtido do balanço de uma empresa é igual à razão

Ano: 2008

Banca:

NCE-UFRJ

Órgão:

CVM

Prova:

NCE-UFRJ - 2008 - CVM - Analista - Mercado de Capitais |

Q2240801

Análise de Balanços

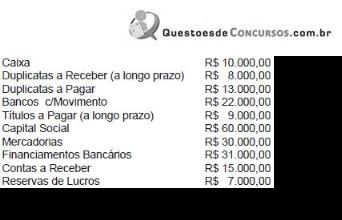

O Banco Regional S.A. dispõe em seu manual de normas

que o limite de crédito para seus clientes será estipulado de

maneira que o Capital de Terceiros não ultrapasse a 60%

dos recursos totais após da concessão do empréstimo. Seu

cliente a empresa Santa Isabel S.A. está precisando de um

empréstimo e apresenta o seguinte Balanço Patrimonial:

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

Ano: 2008

Banca:

CONSULPLAN

Órgão:

CODEVASF

Prova:

CONSULPLAN - 2008 - CODEVASF - Técnico em Desenvolvimento Regional - Administração - Prova I |

Q1661361

Análise de Balanços

Os indicadores da estrutura de capital (endividamento) estão relacionados à composição dos capitais (próprios e de

terceiros) e medem os níveis de imobilização de recursos, que buscam identificar diversas relações na estrutura da

dívida da empresa. Das equações apresentadas abaixo, marque a que NÃO possibilita apurar indicador de

endividamento. Dados: (AC – ativo circulante, AP – ativo permanente, PC – passivo circulante, PL – patrimônio líquido,

ELP – exigível a longo prazo)