Questões de Concurso

Sobre análise de balanços públicos em análise de balanços

Foram encontradas 58 questões

A contabilidade aplicada ao setor público passa por profundas mudanças que estão exigindo um grande esforço dos profissionais com ela envolvidos para que seus relatórios e demonstrações contenham informações úteis para a gestão patrimonial e a tomada de decisão por parte dos gestores públicos, o que é o objetivo principal das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) e da Secretaria do Tesouro Nacional (STN).

(MAUSS, Cezar Volnei. Análise de Demonstrações Contábeis e Governamentais. Instrumento de Suporte à Gestão Pública. 1ª ed.2012. Editora Atlas. São Paulo.)

Com as alterações estruturais propostas pela contabilidade, é possível realizar uma série de análises técnicas e gerenciais que possibilitam um diagnóstico bastante amplo e preciso da situação econômica e financeira das entidades públicas, abrangendo alguns aspectos.

Os aspectos envolvidos nas alterações

estruturais são quanto a:

I. Liquidez.

II. Estrutura de endividamento.

III. Resultados obtidos pelos gestores.

IV. Precisão dos dados contábeis.

Marque APENAS a série com os dados corretos.

A decisão pela execução de um projeto considerado como viável e auspicioso depende de que o seu valor presente líquido tenha remuneração superior ao custo de oportunidade. Nesse sentido, é correto afirmar que, quanto maior a taxa de desconto, menor será o valor presente dos fluxos futuros de caixa.

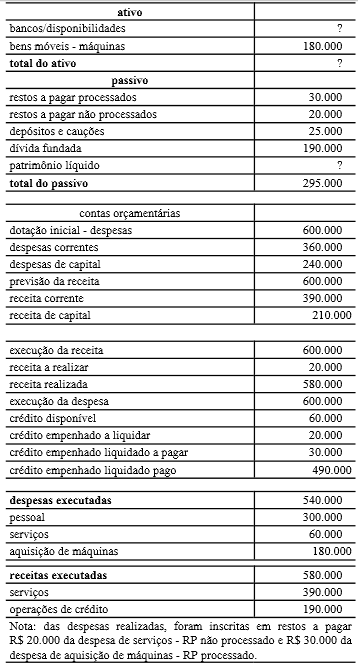

Ao final do exercício, o saldo das disponibilidades financeiras foi igual a R$ 115.000.

Com respeito à análise dos coeficientes do Balanço Orçamentário relacione a coluna da esquerda com a coluna da direita.

1ª coluna

1. Quociente de Equilíbrio Orçamentário

2. Quociente de Execução da Receita

3. Quociente de Desempenho de Arrecadação

4. Quociente do Resultado Orçamentário

5. Quociente Financeiro Real da Execução Orçamentária

2ª coluna

( ) Resultante da relação entre a receita realizada e a previsão inicial da receita.

( ) Resultante da relação entre a receita realizada e a despesa empenhada.

( ) Resultante da relação entre a previsão inicial da receita e a dotação inicial da despesa.

( ) Resultante da relação entre a receita realizada e a despesa paga.

( ) Resultante da relação entre a receita realizada e a previsão atualizada de receita.

Assinale a opção que mostra a sequência correta, de cima para

baixo.

I. O quociente do resultado das Variações Patrimoniais é resultante da relação entre o total das variações patrimoniais aumentativas e o total das variações patrimoniais diminutivas.

II. Deve-se avaliar o resultado patrimonial que é afetado tanto por fatos orçamentários quanto extraorçamentários, observando os itens mais relevantes que interferiram no superávit ou déficit patrimonial.

III. A avaliação da gestão, a partir da Demonstração das Variações Patrimoniais, visa apurar o quanto e de que forma a administração influenciou nas alterações patrimoniais quantitativas e qualitativas do setor público.

IV. O resultado patrimonial é um importante indicador de gestão fiscal pelo fato de ser o principal item que influencia na evolução do patrimônio de um período.

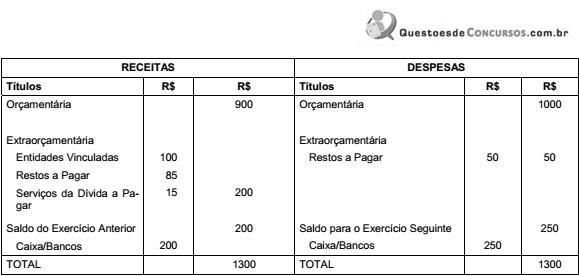

As despesas que se revistam de simples transitoriedade e, em algum momento, constituíram receitas extraorçamentárias podem ser tratadas como despesas extraorçamentárias.

No caso do pagamento de despesa de restos a pagar com inscrição cancelada, o pagamento que vier a ser reclamado poderá ser atendido à conta de dotação destinada a despesas de exercícios anteriores.

AV (%) AV (%) AH (%)

Descrição X1 X2 X2

Receita Orçamentária 100,0 100,0 130,00

Receita Tributária 26,0 30,8 153,85

Receita de Contribuições 5,0 5,4 140,00

Receita Patrimonial 7,5 3,8 66,67

Receita de Serviços 10,0 10,8 140,00

Transferências Correntes 30,0 25,0 108,33

Outras Receitas Correntes 1,5 2,7 233,33

Receitas de Capital 20,0 21,5 140,00

Com base nessas informações, é correto afirmar que

O quociente financeiro real da execução orçamentária foi