Questões de Concurso

Sobre análise de balanços públicos em análise de balanços

Foram encontradas 59 questões

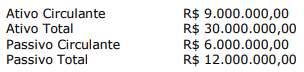

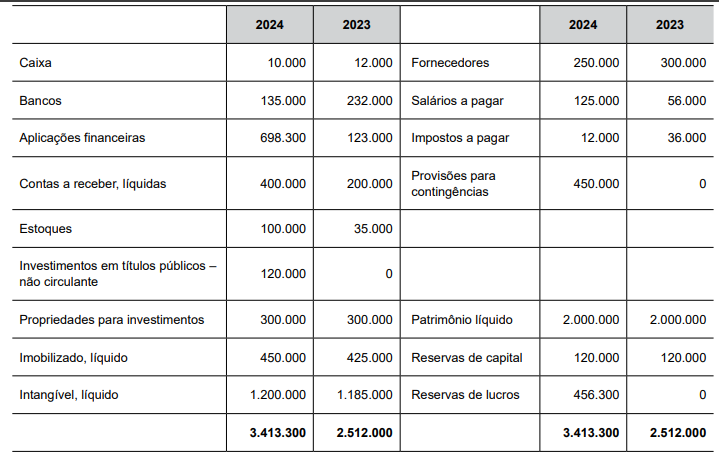

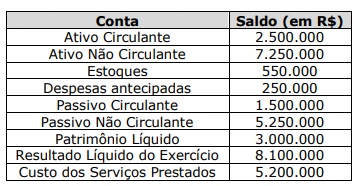

Com base nas informações apresentadas, assinale a alternativa que apresenta, respectivamente, os índices de Liquidez Corrente (LC) e de Endividamento Total (ET).

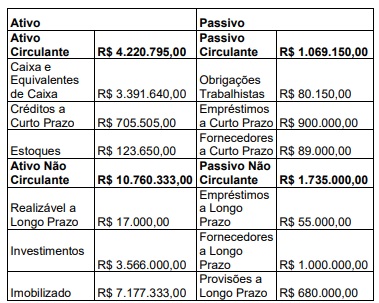

Na ocasião, ele constatou que o Município possui os seguintes valores:

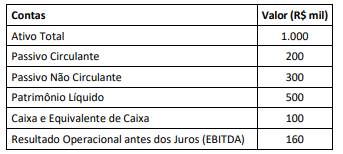

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

No Início de Setembro, o campus assinou um contrato de R$ 120.000,00 por ano, referente a contratação de serviços de portaria, e empenhou R$ 40.000,00, valor equivalente a 4 meses do exercício vigente. No mês de Outubro de 2025, foi liquidado o valor de R$ 10.000,00 referente a Nota Fiscal dos serviços prestados no mês anterior.

Considerando que a Instituição teve apenas estas movimentações, assinale a alternativa correta que representa o novo valor do Passivo Circulante em Outubro de 2025:

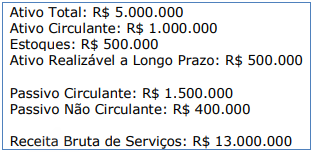

Qual é o Índice de Liquidez Seca da Fundação Zeta em 31/12/2022?

A planilha a seguir apresenta o balanço da Prefeitura de Patrimonialópolis no Exercício X1.

Com base no balanço da Prefeitura de Patrimonialópolis, é possível afirmar que o índice de liquidez seca em X1 é:

Nesse contexto, em 31/12/2023, determinado município apresentava os seguintes saldos em seu balanço patrimonial:

• Caixa e equivalentes: R$ 240.000.000

• Ativo Circulante: R$ 400.000.000

• Ativo não Circulante: R$ 1.200.000.000

• Passivo Circulante: R$ 350.000.000

• Passivo não Circulante: R$ 650.000.000

• Patrimônio Líquido: R$ 600.000.000

Desse modo, pode-se afirmar que a Liquidez Imediata do município, em 31/12/2023, era de:

Acerca da Análise de Balanços, julgue o item.

A venda de ações em tesouraria é uma mutação

patrimonial que não afeta o total do patrimônio

líquido.

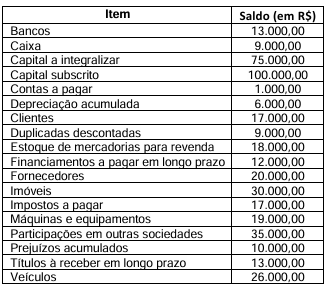

Considere a situação hipotética na qual o Balancete de Verificação de uma sociedade empresária em 31/12/2022 é o indicado no quadro a seguir:

Considerando, unicamente, as informações

disponibilizadas e os saldos apresentados, podemos

afirmar que o valor do:

Considere a situação na qual a entidade A apresentava o seguinte balanço patrimonial em 31/12/2021:

Considerando que, em 02/01/2022 a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão o(a):

● saldo do caixa foi dividido igualmente entre as duas entidades;

● entidade A recebeu o saldo integral do estoque e a entidade B recebeu os imóveis;

● entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após

a cisão, é CORRETO afirmar que na entidade:

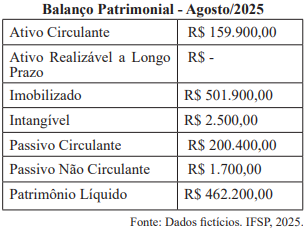

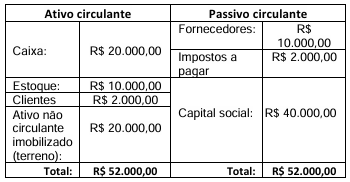

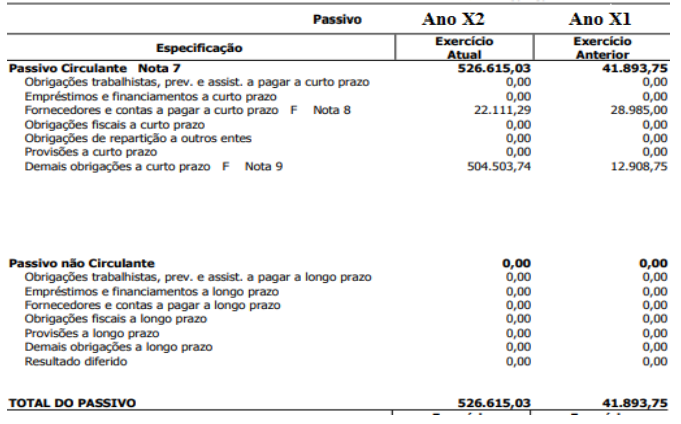

Os dados abaixo foram extraídos do Balanço Patrimonial de um ente público:

Com relação aos dados apresentados; podemos concluir:

O jornal Informe Contábil demonstrou cinco estruturas organizacionais em seus Balanços.

Balanço 1 |

Balanço 2 |

Balanço 3 |

Balanço 4 |

Balanço 5 |

|||||

|

AC |

PC+PnC |

AC |

PC+PnC |

AC |

PC |

AC |

PC+PnC |

AC |

PC |

|

PL |

AnC |

PL |

PnC |

AnC |

PnC |

||||

|

AnC |

PL |

AnC |

|||||||

AnC |

PL |

PL |

AC = Ativo Circulante; AnC = Ativo Não Circulante; PC = Passivo Circulante; PL = Patrimônio Líquido;

PnC = Passivo Não Circulante.

A composição de cada estrutura varia de acordo com o total de recursos obtidos e aplicados na atividade empresarial. Assim, podemos ter diversas configurações em função da forma de distribuição e registro desses recursos entre os diversos componentes patrimoniais.

Após analisar cada estrutura, podemos concluir que, na estrutura denominada

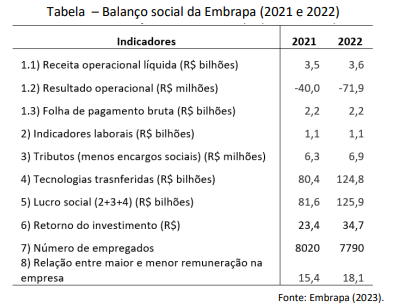

Conforme as informações contidas na Tabela, sobre o balanço

social da Embrapa, é correto afirmar que, entre os anos de 2021 e

2022,