Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 596 questões

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60243

Análise de Balanços

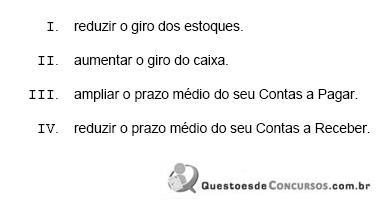

Um administrador que pretende aumentar a eficiência da administração de caixa da sua empresa deve implementar estratégias com o objetivo de

Está correto o que se afirma APENAS em

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44694

Análise de Balanços

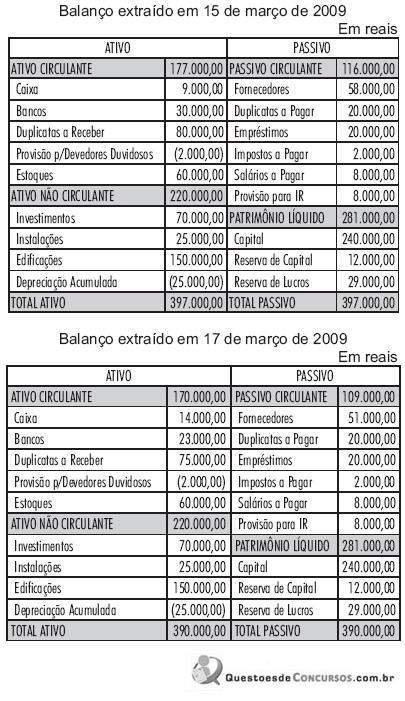

Texto associado

Balanço patrimonial e DRE para as questões 30 e 31

Com base na DRE da Cia. Comercial YY e considerando a análise vertical, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44693

Análise de Balanços

Texto associado

Balanço patrimonial e DRE para as questões 30 e 31

Utilizando-se da análise vertical, que é um dos principais instrumentos de análise da estrutura patrimonial e financeira, e com base nos balanços da Cia. Comercial YY, assinale a opção correta.

Q44151

Análise de Balanços

Texto associado

A respeito de administração financeira, julgue os próximos itens.

Por serem ferramentas de conceitos completamente opostos, a análise vertical e a análise horizontal não são comumente utilizadas em conjunto.

Q41578

Análise de Balanços

No momento da elaboração das demonstrações contábeis, o profissional de contabilidade responsável deverá definir a estrutura do balanço patrimonial, considerando a normatização contábil. Esse procedimento tem como objetivo principal:

Ano: 2009

Banca:

AOCP

Órgão:

DESENBAHIA

Prova:

AOCP - 2009 - DESENBAHIA - Analista de Desenvolvimento - Analista de Risco |

Q2895952

Análise de Balanços

Assinale a alternativa correta que apresenta onde a

Análise de Balanços surgiu e desenvolveu-se.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226348

Análise de Balanços

A reclassificação ou padronização das demonstrações contábeis

é necessária nos procedimentos de análise econômico-financeira,

com vistas a diminuir as diferenças nos critérios utilizados pelas

empresas na apresentação dessas demonstrações. Assinale a

opção correta com relação a um tipo de reclassificação

usualmente efetuada.

Q133945

Análise de Balanços

Texto associado

Em relação à análise de demonstrações financeiras, julgue os

itens a seguir.

itens a seguir.

Antes de se iniciar a análise de demonstrações financeiras, muitas vezes é necessário fazer ajustes de simplificação e padronização que, não podem promover reclassificação de contas.

Q76884

Análise de Balanços

Na Contabilidade Gerencial, o período caracterizado pelo prazo decorrido entre as saídas de caixa (pagamentos a fornecedores de insumos) e as entradas de caixa (recebimento de clientes) é denominado:

Q76873

Análise de Balanços

A contabilidade conceitua o agregado de valores que estão disponíveis pela empresa em determinado momento com a seguinte terminologia:

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73519

Análise de Balanços

A Cia. Patagônia S/A, ao realizar sua análise anual, apresentou os seguintes demonstrativos de resultados, em reais:

Com base exclusivamente nos dados acima, o percentual de participação relativa do item de Despesas Administrativas (análise vertical) do exercício de 2008 foi

Com base exclusivamente nos dados acima, o percentual de participação relativa do item de Despesas Administrativas (análise vertical) do exercício de 2008 foi

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73518

Análise de Balanços

A Cia. Manhattan S/A apresentou os seguintes demonstrativos, com valores em reais:

Com base exclusivamente nos dados acima, o percentual de variação do lucro líquido (análise horizontal) do exercício de 2007, em relação a 2006, foi

Com base exclusivamente nos dados acima, o percentual de variação do lucro líquido (análise horizontal) do exercício de 2007, em relação a 2006, foi

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73517

Análise de Balanços

Um dos aspectos mais importantes na análise das demonstrações contábeis é a comparação, que se apresenta de duas formas que são:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Economia |

Q50243

Análise de Balanços

Considere que a empresa citada tenha feito adesão ao programa de parcelamento especial de dívidas fiscais, o que teria implicado a transferência de uma dívida fiscal de longo para curto prazo. Nessa situação, o lançamento dessa operação contábil vai aumentar o capital circulante líquido da empresa, em função da redução do passivo circulante.

Q46731

Análise de Balanços

A Empresa Parthenon Ltda. apresentou, em reais, as seguintes demonstrações contábeis:

Sabendo-se que ocorreram apenas duas transações entre um balanço e outro, quais foram as operações realizadas?

Sabendo-se que ocorreram apenas duas transações entre um balanço e outro, quais foram as operações realizadas?

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22619

Análise de Balanços

Assinale abaixo a opção que indica uma afi rmativa verdadeira.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Técnico Administrativo |

Q18149

Análise de Balanços

Texto associado

No que se refere a administração financeira, julgue os

itens seguintes.

itens seguintes.

A análise vertical tem a finalidade de evidenciar, por meio dos períodos, a evolução dos itens das demonstrações contábeis.

Q2241068

Análise de Balanços

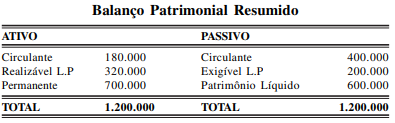

O Banco Regional S.A. dispõe em seu manual de normas

que o limite de crédito para seus clientes será estipulado de

maneira que o Capital de Terceiros não ultrapasse a 60%

dos recursos totais após da concessão do empréstimo. Seu

cliente a empresa Santa Isabel S.A. está precisando de um

empréstimo e apresenta o seguinte Balanço Patrimonial:

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

Ano: 2008

Banca:

NCE-UFRJ

Órgão:

CVM

Prova:

NCE-UFRJ - 2008 - CVM - Analista - Mercado de Capitais |

Q2240801

Análise de Balanços

O Banco Regional S.A. dispõe em seu manual de normas

que o limite de crédito para seus clientes será estipulado de

maneira que o Capital de Terceiros não ultrapasse a 60%

dos recursos totais após da concessão do empréstimo. Seu

cliente a empresa Santa Isabel S.A. está precisando de um

empréstimo e apresenta o seguinte Balanço Patrimonial:

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

Com base no balanço da Santa Isabel o valor máximo de empréstimo que ela pode obter, considerando as normas do banco, será:

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213899

Análise de Balanços

Considere os dados abaixo.

De acordo com os dados apresentados é correto afirmar.

De acordo com os dados apresentados é correto afirmar.