Questões de Concurso

Comentadas sobre receita pública em administração financeira e orçamentária

Foram encontradas 1.927 questões

Quadro I – Informações relativas à execução orçamentária de um município do Estado do Rio de Janeiro durante o exercício de 20x4 (Janeiro a Dezembro).

Descrição Valores em milhares

Receitas Tributárias 2.750.000,00

Receitas de Contribuições 440.000,00

Receita Patrimonial 770.000,00

Receita Industrial 8.200,00

Receita de Serviços 155.000,00

Transferências Correntes 3.500.000,00

Outras Receitas Correntes 1.700.000,00

Receitas de Operações de Crédito Internas 250.000,00

Antecipação da Receita Orçamentária 50.000,00

Receita de Amortização de empréstimos 65.000,00

Receita de Alienação de bens 10.000,00

Receitas de Depósitos e Cauções 20.000,00

Contribuições dos Servidores p/ Plano de Previdência 440.000,00

Compensação Financeira entre Regimes Previdenciários 5.000,00

Dedução de Receita para Formação do FUNDEF 190.000,00

Despesa com Juros e Encargos da Dívida 450.000,00

Despesa total com Pessoal Ativo 3.150.000,00

Despesa total com Pessoal Inativo 750.000,00

Despesa total com Pessoal Terceirizado 2.300.000,00

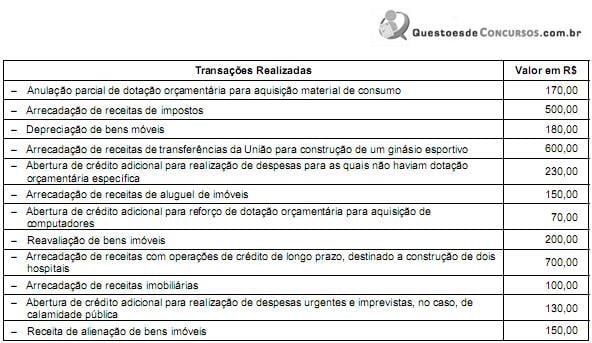

Sobre acompanhamento da execução orçamentária, analise as assertivas abaixo.

I. Com o advento da Lei Complementar nº 101/2000 é que surge, no Brasil, a necessidade de acompanhamento e controle da execução orçamentária.

II. Conforme o Manual do SIAFI, caso se deseje obter saldos de empenhos já liquidados, a consulta deve se dar via Balancete e na conta 1.9.2.4.1.01.02.

III. A dotação orçamentária é composta de dotação inicial devidamente registrada na LOA e da dotação adicional.

É correto o que se afirma em

Em relação à previsão e à arrecadação da receita pública, assinale a afirmativa correta.

Sob a ótica das atuais normas orçamentárias, são consideradas receitas de capital as receitas de compensação financeira provenientes da fruição de recursos minerais, hídricos e florestais para recompor financeiramente os prejuízos ou danos causados pela atividade econômica na exploração desses bens.

É vedado classificar o ingresso de recursos provenientes da alienação de componentes do ativo permanente como receita patrimonial.

Os ingressos extraorçamentários, que integram o fluxo financeiro das receitas públicas, não têm impacto no patrimônio líquido nem são objeto de programação orçamentária.

O imposto de renda retido na fonte sobre rendimentos pagos pelos estados e municípios, de competência da União, não chega a constituir-se em transferência àqueles entes, sendo diretamente apropriado como receita tributária própria

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a receita realizada (em milhões de reais) foi de:

O montante das receitas de capital é, em reais, de