Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 23.968 questões

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897282

Administração Financeira e Orçamentária

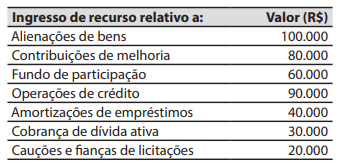

Ao final de um exercício financeiro, um ente da

federação apresentou os seguintes valores relativos

aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital é de:

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital é de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897277

Administração Financeira e Orçamentária

Na classificação da despesa orçamentária em

categorias econômicas, as despesas que não contribuem, diretamente, para a formação ou aquisição de

um bem de capital, são classificadas como despesas:

Q3897246

Administração Financeira e Orçamentária

São exemplos de receitas correntes:

Q3897245

Administração Financeira e Orçamentária

Tipo de crédito adicional que tem por finalidade atender a despesas imprevisíveis e urgentes, como

as decorrentes de guerra, comoção interna ou calamidade pública:

Q3897244

Administração Financeira e Orçamentária

Sobre o ciclo orçamentário, também conhecido como processo orçamentário, é correto afirmar:

Q3897243

Administração Financeira e Orçamentária

O orçamento deve conter todas as receitas e as despesas referentes aos poderes da União, seus

fundos, órgãos e entidades da administração direta e indireta. A exposição dessa totalidade das

receitas e das despesas constitui o princípio da:

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Irani - SC

Prova:

AMAUC - 2026 - Prefeitura de Irani - SC - Analista de Licitações e Contratos |

Q3896543

Administração Financeira e Orçamentária

Durante a fase de planejamento de uma contratação plurianual, o analista de licitações foi instado a verificar a compatibilidade da despesa com as normas de responsabilidade fiscal, especialmente quanto à geração de obrigação continuada. A autoridade demandante ressaltou a necessidade de observância dos limites e condicionantes legais. Considerando a Lei Complementar nº 101/2000, assinale a alternativa CORRETA.

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Irani - SC

Prova:

AMAUC - 2026 - Prefeitura de Irani - SC - Agente de Controle Patrimonial |

Q3896453

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (LRF) estabelece

normas de finanças públicas voltadas para a

responsabilidade na gestão fiscal. Um dos pontos críticos

é a alienação de ativos para o financiamento de

despesas correntes. Acerca do tema, analise as

afirmativas a seguir:

I.É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência.

II.A LRF obriga que a venda de um imóvel público seja precedida de autorização legislativa e que o recurso obtido seja gasto exclusivamente com o pagamento de salários atrasados.

III.O controle patrimonial auxilia no cumprimento da LRF ao fornecer dados precisos sobre o Ativo Imobilizado para o Balanço Patrimonial integrante do Relatório de Gestão Fiscal (RGF).

Está correto o que se afirma em:

I.É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência.

II.A LRF obriga que a venda de um imóvel público seja precedida de autorização legislativa e que o recurso obtido seja gasto exclusivamente com o pagamento de salários atrasados.

III.O controle patrimonial auxilia no cumprimento da LRF ao fornecer dados precisos sobre o Ativo Imobilizado para o Balanço Patrimonial integrante do Relatório de Gestão Fiscal (RGF).

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Técnico Municipal de Controle Interno (TCMI) |

Q3895376

Administração Financeira e Orçamentária

No município Beta, durante a análise do projeto de Lei Orçamentária Anual (LOA), o técnico municipal de controle interno

verificou que as dotações orçamentárias estavam organizadas com base em órgãos orçamentários, que agrupam unidades orçamentárias, sendo estas responsáveis pela execução das ações governamentais. Em face dessa forma de organização da despesa, segundo o Manual Técnico de Orçamento (MTO), o critério de classificação adotado é o de:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Técnico Municipal de Controle Interno (TCMI) |

Q3895375

Administração Financeira e Orçamentária

O município Ômega, sob a gestão do prefeito Igor, estuda a cessão onerosa de direitos creditórios a uma pessoa jurídica de direito

privado ou a um fundo de investimento regulado pela Comissão de Valores Mobiliários (CVM). A técnica Júlia, da Controladoria-

-Geral do Município (CGM), recebeu a minuta contratual e deve verificar se cada cláusula proposta atende integralmente aos

requisitos legais que regem esse tipo de operação. Considerando as disposições normativas da Lei nº 4.320/1964, assinale a

cláusula INCOMPATÍVEL com as exigências legais para a cessão onerosa de direitos creditórios pela Administração Pública.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Técnico Municipal de Controle Interno (TCMI) |

Q3895374

Administração Financeira e Orçamentária

No município Lambda, a Controladoria-Geral do Município (CGM) examinou determinada dotação destinada a transferências

de recursos públicos a entidades privadas sem fins lucrativos, com previsão legal específica, voltada ao custeio de atividades de

interesse público. Além disso, o município também pretendia realizar subvenções para cobrir despesas de custeio de empresas

de caráter agrícola. Diante disso, o técnico municipal de controle interno foi instado a verificar quais espécies de subvenções

são admitidas pelas normas gerais de Direito Financeiro, segundo a nomenclatura legal. Considere as seguintes espécies:

I. Subvenções sociais.

II. Subvenções econômicas.

III. Subvenções financeiras.

De acordo com a Lei nº 4.320/1964, quais são as nomenclaturas expressamente previstas para as espécies de subvenções?

I. Subvenções sociais.

II. Subvenções econômicas.

III. Subvenções financeiras.

De acordo com a Lei nº 4.320/1964, quais são as nomenclaturas expressamente previstas para as espécies de subvenções?

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Técnico Municipal de Controle Interno (TCMI) |

Q3895373

Administração Financeira e Orçamentária

No município Alfa, durante a consolidação das informações para elaboração da Lei Orçamentária Anual (LOA), o técnico

municipal de controle interno foi instado a verificar se a classificação das receitas arrecadadas estava em conformidade com

os critérios previstos na legislação orçamentária vigente. Em determinado momento, constatou-se dúvida quanto ao correto

enquadramento da receita pública orçamentária por natureza, especificamente quanto à categoria econômica, tendo em

vista a existência de outros critérios de classificação utilizados para fins fiscais e gerenciais. Diante desse contexto, após

análise, nos termos do Manual Técnico de Orçamento (MTO), o técnico concluiu que a receita pública orçamentária por natureza, quanto à categoria econômica, pode ser classificada como:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Técnico Municipal de Controle Interno (TCMI) |

Q3895371

Administração Financeira e Orçamentária

No âmbito da elaboração da Lei Orçamentária Anual (LOA) do município Delta, a Secretaria Municipal de Planejamento propôs um conjunto integrado de políticas públicas: investimentos diretos em infraestrutura urbana e serviços essenciais; ampliação de programas de transferência de renda e concessão de subsídios a grupos socialmente vulneráveis; e adoção de

medidas fiscais anticíclicas, com aumento temporário do gasto público e ajustes tributários voltados à mitigação de retração

econômica local. A Controladoria-Geral do Município (CGM), por intermédio do técnico municipal de controle interno, analisou as propostas à luz das funções clássicas do orçamento público, com o objetivo de verificar sua adequação teórica e sua

coerência com a finalidade econômica da atuação estatal. Em conformidade com a teoria das finanças públicas, NÃO corresponde às funções clássicas do orçamento público a função:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Técnico Municipal de Controle Interno (TCMI) |

Q3895368

Administração Financeira e Orçamentária

Em relação às receitas públicas, um dos estágios consiste em um ato administrativo que visa à identificação e individualização

do contribuinte ou devedor, com os respectivos valores, espécies e vencimentos. Considerando exclusivamente o texto da

Lei Federal nº 4.320/1964, tal ato refere-se ao estágio de:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Auditor Municipal de Cotrole Interno - Tecnologia da Informação |

Q3894191

Administração Financeira e Orçamentária

No município Ômega, a Controladoria-Geral do Município (CGM), no exercício das atividades de auditoria e controle interno,

analisou a composição da despesa total com pessoal para fins de verificação do cumprimento dos limites estabelecidos na

Lei Complementar nº 101/2000. No período de apuração examinado, foram identificadas as seguintes situações:

Situação I: pagamento a servidores exonerados a título de indenização decorrente de demissão, em razão da extinção de cargos.

Situação II: despesas relativas a programa de incentivo à demissão voluntária, instituído por lei local, com adesão facultativa dos servidores.

Considerando as normas da Lei de Responsabilidade Fiscal (LRF), quais despesas devem ser computadas na verificação do atendimento do limite máximo da despesa total com pessoal do Município?

Situação I: pagamento a servidores exonerados a título de indenização decorrente de demissão, em razão da extinção de cargos.

Situação II: despesas relativas a programa de incentivo à demissão voluntária, instituído por lei local, com adesão facultativa dos servidores.

Considerando as normas da Lei de Responsabilidade Fiscal (LRF), quais despesas devem ser computadas na verificação do atendimento do limite máximo da despesa total com pessoal do Município?

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Auditor Municipal de Cotrole Interno - Tecnologia da Informação |

Q3894190

Administração Financeira e Orçamentária

No município Sigma, a Controladoria-Geral do Município (CGM), ao realizar auditoria preventiva sobre o Relatório de Gestão

Fiscal, identificou a necessidade de verificar a compatibilidade da despesa total com pessoal em relação à Receita Corrente

Líquida, bem como a correta repartição dos limites entre os Poderes municipais. O auditor municipal de controle interno foi

incumbido de analisar se os percentuais observados pela Administração estavam em conformidade com os limites máximos

estabelecidos na Lei Complementar nº 101/2000. À luz da Lei de Responsabilidade Fiscal (LRF), assinale a alternativa que

indica corretamente o limite global da despesa total com pessoal no município e sua repartição máxima entre os Poderes

Legislativo e Executivo, respectivamente.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Auditor Municipal de Cotrole Interno - Tecnologia da Informação |

Q3894188

Administração Financeira e Orçamentária

No município Alfa, o prefeito encaminhou à Câmara Municipal projeto de Lei de Diretrizes Orçamentárias (LDO) para o

exercício seguinte. A chefe da Divisão de Orçamento elaborou três anexos para integrar o projeto:

I. Anexo de Metas Fiscais;

II. Anexo de Riscos Fiscais; e

III. Anexo de Contingências Fiscais.

Durante análise prévia, o auditor municipal de controle interno indagou quais dos referidos anexos são expressamente exigidos pela LDO. Considerando as disposições normativas da Lei de Responsabilidade Fiscal – LRF (LC nº 101/2000), os anexos obrigatórios que devem integrar o projeto da LDO são os indicados em

I. Anexo de Metas Fiscais;

II. Anexo de Riscos Fiscais; e

III. Anexo de Contingências Fiscais.

Durante análise prévia, o auditor municipal de controle interno indagou quais dos referidos anexos são expressamente exigidos pela LDO. Considerando as disposições normativas da Lei de Responsabilidade Fiscal – LRF (LC nº 101/2000), os anexos obrigatórios que devem integrar o projeto da LDO são os indicados em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Auditor Municipal de Cotrole Interno - Tecnologia da Informação |

Q3894187

Administração Financeira e Orçamentária

Na elaboração do projeto de Lei Orçamentária Anual do município Delta, a Secretaria Municipal de Finanças propôs um

conjunto de medidas: (i) ampliação de investimentos em iluminação pública, saneamento básico e manutenção da malha

viária; (ii) instituição de subsídios tarifários e transferência de renda direcionada a famílias em situação de vulnerabilidade

social; e (iii) adoção de política fiscal anticíclica, com expansão temporária do gasto público e redução seletiva de tributos

municipais, visando mitigar os efeitos de desaceleração econômica local. A Controladoria-Geral do Município (CGM), por

meio da auditora municipal de controle interno, foi instada a classificar tais medidas segundo as funções clássicas do orçamento público, a fim de subsidiar a análise de coerência e racionalidade da política fiscal adotada. À luz da teoria das finanças

públicas, as medidas descritas em (i), (ii) e (iii) correspondem, respectivamente, às funções orçamentárias:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Manaus - AM

Prova:

Instituto Consulplan - 2026 - Prefeitura de Manaus - AM - Auditor Municipal de Cotrole Interno - Tecnologia da Informação |

Q3894182

Administração Financeira e Orçamentária

No município Épsilon, a Controladoria-Geral do Munícipio (CGM), sob a atuação do auditor municipal de controle interno,

identificou divergência entre os relatórios produzidos pela Secretaria de Finanças e o cronograma legal de prestação de

contas fiscais. Constatou-se que o Relatório de Gestão Fiscal vinha sendo elaborado em periodicidade diversa da exigida pela

Lei de Responsabilidade Fiscal – LRF (LC nº 101/2000), o que comprometeu a análise tempestiva dos limites legais e a adoção

de medidas corretivas pela Administração municipal. Nos termos da Lei Complementar nº 101/2000, o Relatório de Gestão

Fiscal deve ser emitido ao final de cada:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE / CEBRASPE - 2026 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q3889681

Administração Financeira e Orçamentária

Considerando os princípios orçamentários bem como sua aplicação às atividades contábeis e financeiras de uma empresa estatal dependente, julgue o item a seguir.

De acordo com o princípio da unidade de tesouraria, todos os recursos da empresa devem ser recolhidos à Conta Única do Tesouro Nacional, sendo vedada a manutenção de contas bancárias próprias para movimentação financeira.