Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.041 questões

O orçamento de desempenho busca organizar o processo alocativo associando a aplicação dos recursos públicos aos resultados gerados em benefício da sociedade.

O BRB S.A. não pode financiar diretamente projetos de infraestrutura do estado de Goiás.

A vedação da denominada regra de ouro não alcança o BRB S.A.

Os limites globais e as condições para operações de crédito interno e externo fixados pelo Senado Federal não se aplicam ao BRB S.A.

O dividendo pago pelo BRB S.A. ao Distrito Federal (DF) é receita pública corrente patrimonial, que deve ser computada na receita corrente líquida do ente distrital, diferentemente do que ocorre com os recursos do fundo constitucional do DF, que são excluídos desse cálculo.

Dentro da Lei Orçamentária Anual (LOA), os investimentos do BRB S.A. deverão figurar no orçamento de investimento, e as suas despesas correntes, no orçamento fiscal.

Julgue o item seguinte, referentes a planejamento, programação e orçamentação.

O anexo de riscos fiscais, que, por determinação da Lei de

Responsabilidade Fiscal, deve ser anexado à lei de diretrizes

orçamentárias (LDO), tem o proprósito de quantificar os

passivos contingentes e outros riscos capazes de prejudicar o

equilíbrio das contas públicas.

Julgue o item seguinte, referentes a planejamento, programação e orçamentação.

A lei que instituir o plano plurianual deve estabelecer, de

forma regionalizada, os objetivos e as metas da

administração pública, seguindo as diretrizes determinadas

pela lei de diretrizes orçamentárias (LDO).

Julgue o item seguinte, referentes a planejamento, programação e orçamentação.

No âmbito do ciclo orçamentário, a lei de orçamento deverá

conter a discriminação da receita e despesa, evidenciando,

obedecidos os princípios de unidade, universalidade e

anualidade, a política econômica, financeira e o programa de

trabalho do governo.

A respeito dos princípios orçamentários, julgue o item subsequente.

Caso a lei orçamentária anual do exercício financeiro

corrente tivesse sido aprovada somente no mês de março de

2023, o princípio da anualidade teria sido desrespeitado para

o ano de 2023.

A respeito dos princípios orçamentários, julgue o item subsequente.

A lei orçamentária do Distrito Federal é composta por três

orçamentos — o fiscal, o da seguridade social e o de

investimento das empresas em que o Distrito Federal, direta

ou indiretamente, detenha a maioria do capital social com

direito a voto —, e isso não viola o princípio da unidade

orçamentária.

Acerca das receitas públicas, julgue o item que se segue.

A dívida ativa do Distrito Federal, que compõe o seu ativo, é

constituída por tributos e multas não pagos nos prazos

fixados em lei, regulamento ou decisão proferida em

processo regular.

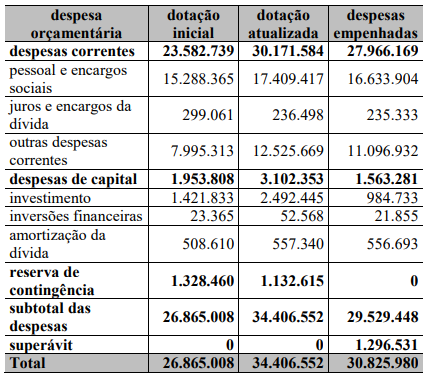

Haja vista os estágios de realização da despesa pública, é correto afirmar que as despesas pagas em 2021 não ultrapassaram R$ 30,83 bilhões.

As despesas com investimentos não devem ser contabilizadas no orçamento fiscal e da seguridade social, senão, caso o sejam, competirá ao TCDF determinar a sua alocação no orçamento de investimento aprovado na lei orçamentária anual (LOA).

Se as despesas pagas, em 2021, tiverem sido iguais às despesas empenhadas de R$ 30,83 bilhões, então a inscrição em restos a pagar não processados terá totalizado R$ 3,57 bilhões.

Nas despesas de inversões financeiras, devem estar incluídas eventuais aquisições de imóveis feitas pelo governo da unidade federativa em questão.

I. Despacho exarado por autoridade competente determinando que a despesa seja paga.

II. Ato emanado pela autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

III. Verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Assinale a alternativa que indique a associação correta entre os conceitos indicados nos itens acima com os respectivos estágios, e indique a sequência correta destes estágios na execução da despesa orçamentária, respectivamente.

a – Totalidade b – Universalidade c – Periodicidade d - Orçamento Bruto

I. Estabelece que todas as receitas e despesas sejam incluídas na Lei Orçamentária pelos seus totais, vedando quaisquer deduções.

II. Cada ente federativo deve manter um único orçamento, visando a garantir que todas as receitas previstas e despesas fixadas, em cada exercício financeiro, integrem um único documento legal dentro de cada esfera federativa.

III. Estabelece a delimitação do exercício financeiro, vinculando à determinado período de tempo a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual.

IV. A Lei Orçamentária Anual de cada ente federado deve abranger integralmente todas as receitas e despesas relacionadas aos poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Assinale a alternativa que indica a sequência de associações corretas:

I. A Lei Orçamentária Anual precisa ser elaborada em compatibilidade com o plano plurianual, com a lei de diretrizes orçamentárias e com a Lei de Responsabilidade Fiscal.

II. A Lei Orçamentária Anual compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientando a elaboração da lei de diretrizes orçamentárias.

III. Devem constar da Lei Orçamentária Anual todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão.

IV. A atualização monetária do principal da dívida mobiliária refinanciada não poderá ser inferior à variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

V. A lei orçamentária anual tem eficácia restrita ao exercício posterior à sua promulgação, não podendo conter previsões de despesas para exercícios seguintes.

Assinale a alternativa que indique quais proposições são incorretas: