Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.043 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18414

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

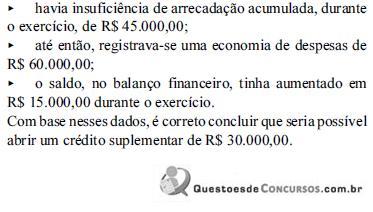

Suponha a situação em que, em virtude da criação de um novo órgão, não havia recursos disponíveis. Verificou-se que:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18413

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

A CF, ao tratar dos créditos extraordinários, referiu-se, corretamente, às despesas imprevistas, e não às imprevisíveis, pois, no primeiro caso, admite-se que houve erro de previsão, enquanto, no segundo, as despesas não podiam mesmo ser previstas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18412

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Na instalação de um órgão público recentemente criado, para que haja contribuição do setor público para a formação do Produto Interno Bruto, deve-se optar pela construção de um prédio, em vez de, simplesmente, adquirir um imóvel já construído.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18411

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

A forma de execução de determinado programa condiciona a classificação da despesa por categoria econômica. Por exemplo, se o ente público oferece diretamente programas de alfabetização, haverá predominância de despesas correntes, com pessoal e encargos; se esses serviços forem terceirizados, haverá também predominância de despesas correntes, só que com serviços de terceiros.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18410

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Receitas imobiliárias e de valores mobiliários constituem receita patrimonial, que se classifica como receita corrente, para qualquer esfera da administração

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18409

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Uma diferença que usualmente se estabelece entre receitas correntes e receitas de capital é o caráter recorrente das primeiras e esporádico das últimas. Do mesmo modo, entre as receitas próprias e as receitas de transferências: as primeiras são livres, e as últimas, vinculadas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18408

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

A reabertura de créditos especiais não utilizados, que tiverem sido autorizados até quatro meses antes do encerramento do exercício, está condicionada à existência de superavit financeiro apurado no balanço patrimonial, ao final desse mesmo exercício

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18407

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Quando o presidente da República veta dispositivo da lei orçamentária aprovada pelo Congresso Nacional, os recursos remanescentes podem, por meio de projeto de lei de iniciativa de deputado federal ou senador, ser utilizados para abertura de créditos suplementares ou especiais.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18406

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

O orçamento-programa, como atualmente concebido, é instrumento do planejamento e, desse modo, tem de integrarse aos planos e programas governamentais. A esse propósito, uma das condições para a aprovação de emendas aos projetos de lei do orçamento anual e de suas alterações é a de que sejam compatíveis com o Plano Plurianual e com a Lei de Diretrizes Orçamentárias.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18405

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

O orçamento-programa constitui modalidade de orçamento em que a previsão dos recursos financeiros e sua destinação decorrem da elaboração de um plano completo. Para autores como João Angélico, o orçamento-programa distingue-se do orçamento comum, tradicional, porque este inicia-se com a previsão de recursos para a execução de atividades instituídas, enquanto, no orçamento-programa, a previsão da receita é a etapa final do planejamento.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18404

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

O TCU tem chamado a atenção para o fato de que o Poder Executivo, no afã de assegurar e antecipar o alcance da meta de superavit primário, contingencia dotações orçamentárias, promovendo sua descompressão quase ao final do exercício. Isso tem levado à inscrição de elevados valores em restos a pagar, notadamente em restos a pagar processados.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18403

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

A fixação da meta de superavit primário constitui preocupação inicial dos responsáveis pela formulação orçamentária. Nesse sentido, as necessidades de financiamento do setor público no conceito primário correspondem ao deficit primário, de cujo cálculo se excluem do deficit nominal os efeitos da correção monetária.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18402

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Tem-se observado, no Brasil, que o calendário das matérias orçamentárias e a falta de rigor no cumprimento dos prazos comprometem a integração entre planos plurianuais e leis orçamentárias anuais.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18401

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Com a Constituição de 1891, que se seguiu à Proclamação da República, a elaboração da proposta orçamentária passou a ser privativa do Poder Executivo, competência que foi transferida para o Congresso Nacional somente na Constituição de 1934.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18400

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

A adoção do orçamento moderno está associada à concepção do modelo de Estado que, desde antes do final do século XIX, deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimento econômico.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Administração |

Q17147

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (Lei no 101, de 04 de maio de 2000) estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com aplicação

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16149

Administração Financeira e Orçamentária

Em diversas ocasiões, pode ser preferível abandonar um projeto de investimento antes do prazo originalmente previsto para seu término. Essa decisão de abandono, quando tomada racionalmente, equivale à(ao)

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16096

Administração Financeira e Orçamentária

A classifi cação funcional e a estrutura programática visam ao fornecimento de informações das realizações do governo e é considerada a mais moderna das classifi cações orçamentárias da despesa. A junção das duas, quando da execução da despesa no Siafi , forma o Programa de Trabalho com a seguinte estrutura:

Programa de Trabalho: AA.BBB.CCCC.DDDD.EEEE

Com relação ao assunto, indique a opção correta.

Programa de Trabalho: AA.BBB.CCCC.DDDD.EEEE

Com relação ao assunto, indique a opção correta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16095

Administração Financeira e Orçamentária

São consideradas etapas da execução orçamentária e fi nanceira, os ingressos de recursos na conta única do Tesouro e as descentralizações de créditos e recursos entre as unidades integrantes do Siafi . No que diz respeito ao assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I. A unidade gestora que recebe créditos orçamentários por descentralização, sob a forma de destaque, receberá os recursos fi nanceiros sob a forma de repasse.

II. A unidade gestora que descentralizou créditos orçamentários por meio de provisão receberá os recursos fi nanceiros sob a forma de sub-repasse.

III. A descentralização de recursos é realizada no Siafi por meio da Nota de Programação Financeira, que é o documento utilizado para registrar e contabilizar as etapas da programação fi nanceira.

IV. A Guia de Recolhimento da União - GRU é documento utilizado para efetuar todo e qualquer depósito na conta única do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdência Social - GPS e por meio do Documento de Arrecadação de Receitas Federais - DARF.

V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundações públicas que contarem com autorização legislativa específi ca efetuem aplicações fi nanceiras diárias na conta única.

I. A unidade gestora que recebe créditos orçamentários por descentralização, sob a forma de destaque, receberá os recursos fi nanceiros sob a forma de repasse.

II. A unidade gestora que descentralizou créditos orçamentários por meio de provisão receberá os recursos fi nanceiros sob a forma de sub-repasse.

III. A descentralização de recursos é realizada no Siafi por meio da Nota de Programação Financeira, que é o documento utilizado para registrar e contabilizar as etapas da programação fi nanceira.

IV. A Guia de Recolhimento da União - GRU é documento utilizado para efetuar todo e qualquer depósito na conta única do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdência Social - GPS e por meio do Documento de Arrecadação de Receitas Federais - DARF.

V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundações públicas que contarem com autorização legislativa específi ca efetuem aplicações fi nanceiras diárias na conta única.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16094

Administração Financeira e Orçamentária

A Administração Pública necessita, em determinadas situações, utilizar-se de sistemática especial, conhecida como Suprimento de Fundos, para realizar despesas que, por sua natureza ou urgência, não possam aguardar o processamento normal da execução orçamentária. No que diz respeito a esse assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I. O servidor que receber suprimento de fundos fi ca obrigado a prestar contas de sua aplicação procedendo-se, automaticamente, a tomada de contas se não o fi zer no prazo assinalado.

II. Poderá ser concedido suprimento de fundos nos casos em que a despesa deva ser feita em caráter sigiloso, conforme se classifi car em regulamento.

III. Não é permitida a concessão de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV. A autorização para concessão de suprimento de fundos cabe ao Ministro de Estado ou autoridade equivalente.

V. Na execução da despesa por meio de suprimento de fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identifi cação da despesa realizada.

I. O servidor que receber suprimento de fundos fi ca obrigado a prestar contas de sua aplicação procedendo-se, automaticamente, a tomada de contas se não o fi zer no prazo assinalado.

II. Poderá ser concedido suprimento de fundos nos casos em que a despesa deva ser feita em caráter sigiloso, conforme se classifi car em regulamento.

III. Não é permitida a concessão de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV. A autorização para concessão de suprimento de fundos cabe ao Ministro de Estado ou autoridade equivalente.

V. Na execução da despesa por meio de suprimento de fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identifi cação da despesa realizada.