Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.122 questões

Sobre a Lei de Responsabilidade Fiscal (LRF), marque V para as afirmativas verdadeiras e F para as falsas.

( ) No que diz respeito aos atos formais de planejamento, a LRF obriga elaborar o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

( ) São princípios da LRF: Neutralidade, Capacidade de Pagamento, Transparência, Simplicidade e Responsabilização.

( ) A LRF estabelece limites para os gastos com pessoal, mas não estabelece limites para a dívida consolidada líquida dos Estados e Municípios.

( ) A LRF estabelece limites para a dívida consolidada líquida dos Estados e Municípios, mas não estabelece limites para os gastos com pessoal.

Assinale a sequência correta.

A questão refere-se ao texto abaixo.

“O orçamento público reúne, de forma sistemática e organizada, todas as receitas estimadas para um determinado ano e o detalhamento das despesas que o governo espera executar. Na sua forma, portanto, ele é um documento contábil de receitas e despesas. Nos termos da Constituição Federal de 1988, o sistema orçamentário é composto de leis orçamentárias, dos órgãos envolvidos no processo orçamentário e das normas que regem a elaboração e execução dessas leis”.

SANTOS, Rita de Cássia. Plano plurianual e orçamento público / Rita de Cássia Santos. – Florianópolis: Departamento de Ciências da Administração / UFSC; [Brasília]: CAPES: UAB, 2010. 106p.

Dadas as afirmativas abaixo,

I. O Plano Plurianual – PPA define as estratégias, diretrizes e metas do governo para o médio prazo. Não se trata apenas de propor ações a serem implementadas em dado período, mas sim de instituir um plano de ação que, partindo de um planejamento estratégico, discrimine os objetivos de governo a serem perseguidos durante o mandato do chefe do poder executivo, estabeleça os programas setoriais a serem implementados e defina as fontes de financiamento e as metodologias de elaboração, gestão, avaliação e revisão dos programas. O PPA abrange, ainda, as ações não orçamentárias que contribuam para os objetivos dos programas.

II. As despesas de capital previstas na Lei Orçamentária Anual – LOA são aquelas relativas, principalmente, a obras, instalações, equipamentos e material permanente, ou seja, despesas que contribuam, diretamente, para a formação ou aquisição de um bem de capital (Portaria Interministerial nº 163, de 4 de maio de 2001). Há, ainda, as despesas decorrentes das despesas de capital que envolvem todos os gastos relacionados à manutenção das obras, às instalações, aos equipamentos e ao custeio de sua utilização e funcionamento. Por exemplo, a construção do edifício-sede de um hospital é despesa de capital da qual decorrem importantes despesas correntes, relacionadas não somente com a manutenção do prédio, mas também com o funcionamento dos serviços de saúde ao qual o prédio se destina (contratação e remuneração dos médicos, aquisição de medicamentos, pagamento de energia, água, telefone etc.).

III. A Lei Orçamentária Anual – LOA é a lei orçamentária que faz a ligação entre o PPA e a LDO. Ela cumpre diversas funções definidas pela Constituição Federal e pela Lei de Responsabilidade Fiscal. A Lei de Diretrizes Orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente; orientará a elaboração da Lei Orçamentária Anual; disporá sobre as alterações na legislação tributária, e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

verifica-se que está(ão) correta(s)

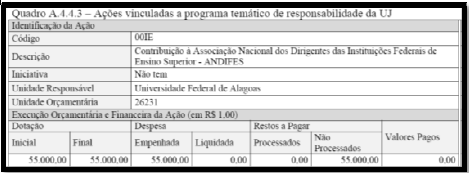

Portal da Transparência da UFAL. Disponível em: www.ufal.edu.br

Dadas as afirmativas abaixo quanto à transparência, informação e controle social na Administração Pública,

I. A transparência, entendida como produção e divulgação sistemática de informações, é um dos pilares em que se assenta a Lei de Responsabilidade Fiscal.

II. O Portal da Transparência permite que o cidadão acompanhe e controle a aplicação apenas das licitações, sendo a Lei do servidor público a forma legal de controle dos recursos no município onde ele mora, o que amplia as condições de controle.

III. O controle pela sociedade ou controle social, de forma ampla, deve ser entendido como uma parte do processo administrativo, pois partindo da concepção de democracia representativa, o processo de planejamento, de execução e de controle administrativo do Estado poderia ser examinado com a seguinte sequência de etapas: anseios da sociedade; proposta do candidato/gestor público; eleição/designação; planejamento (PPA, LDO, LDA); execução; controle e atuação por vias democráticas.

IV. O controle social pode ser feito individualmente, por qualquer cidadão, ou por um grupo de pessoas. Os conselhos gestores de políticas públicas são canais efetivos de participação, que permitem estabelecer uma sociedade na qual a cidadania deixe de ser apenas um direito, mas uma realidade. A importância dos conselhos está no seu papel de fortalecimento da participação democrática da população na formulação e implementação de políticas públicas.

verifica-se que estão corretas apenas

A questão refere-se ao texto abaixo.

“O controle pelo Estado ocorre de várias formas com atuação sobre as entidades do mercado, da sociedade e sobre as organizações do Estado. Nesse caso, do controle do Estado pelo Estado, essa atuação ampla é efetivada pelo ordenamento jurídico brasileiro, definida a separação dos poderes e a sua independência, conforme previsto no artigo 2º da Constituição da República Federativa de 1988 (CF/88)”.

MALMEGRIN, M. L. Gestão operacional / Maria Leonídia Malmegrin. – Florianópolis: Departamento de Ciências da Administração / UFSC; [Brasília]: CAPES: UAB, 2010. 200p.

Dadas as afirmativas abaixo,

I. O Sistema de Controle Externo foi instituído pela Lei nº 10.180, de 06 de fevereiro de 2001, que organizou sob a forma de sistemas as atividades de planejamento e de orçamento federal, de administração financeira federal, de contabilidade federal e de controle interno do Poder Executivo Federal.

II. O Sistema de Controle Externo do Poder Executivo Federal, utilizando como instrumentos a auditoria e a fiscalização, visa à avaliação da ação governamental e da gestão dos administradores públicos federais, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial, a apoiar o controle externo no exercício de sua missão institucional.

III. De acordo com a Lei nº 10.180, de 06 de fevereiro de 2001, o Sistema de Controle Interno Federal foi estruturado em: Secretaria Federal de Controle Interno, como órgão central, pertencente, na época, à estrutura do Ministério da Fazenda; e órgãos setoriais de controle, que eram criados em cada um dos órgãos do Poder Executivo Federal, excetuados aqueles que integram a estrutura do Ministério das Relações Exteriores, do Ministério da Defesa, da Advocacia-Geral da União e da Casa Civil.

IV. Posteriormente à institucionalização do Sistema de Controle Externo, em 2001, foi criada a Controladoria-Geral da União, órgão central do Sistema de Controle Interno do Poder Executivo Federal e integrada à estrutura da Presidência da República por meio da Lei nº 10.683, de 28 de maio de 2003.

verifica-se que está(ão) correta(s)

A Lei Complementar Nº 101, de 04 de maio de 2000, estabelece normas de finanças públicas voltadas para responsabilidade na gestão fiscal e dá outras providências.

(http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm)

CAPÍTULO III - DA RECEITA PÚBLICA - Seção I - Da Previsão e da Arrecadação

Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente __________________.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

Marque a expressão que completa corretamente a lacuna do Art.11.

(http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm)

CAPÍTULO I – DISPOSIÇÕES COMPLEMENTARES – Art. 2º. Art. 2º Para os efeitos desta Lei Complementar entende-se como:

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município.

II. Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

III. Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

IV. Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

Estão em conformidade com o instituído no Art. 2o.

A Lei nº 4.320, de 17 de março de 1964, estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Analise o conteúdo do Art.6º.

Art. 6º. Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções.

§ 1º As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como despesa, no orçamento da entidade obrigada à transferência e, como receita, no orçamento da que as deva receber.

§ 2º “Para cumprimento do disposto no parágrafo anterior, o cálculo das cotas terá por base os dados apurados no balanço do exercício anterior àquele em que se elaborar a proposta orçamentária do Governo obrigado à transferência.”

§ 3º Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender à sua cobertura.

§ 4º O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder.

Marque APENAS os parágrafos que estão coerentes com o Art.6º.

(MILESKI, Helio Saul. O controle da gestão pública. Editora Revista dos Tribunais, 2003. São Paulo.)

Analise as informações seguintes:

I. O Plano Plurianual corresponde à apresentação regionalizada das diretrizes, objetivos e metas relativas às despesas de capital da Administração Pública.

II. Na Lei de Diretrizes Orçamentárias (LDO), os Poderes Executivos das 03 (três) esferas deverão apresentar projeto de lei ao Legislativo, antes da proposta orçamentária, descrevendo o orçamento anual das receitas e do gasto público.

III. A LOA deve ser elaborada segundo a técnica do orçamento-programa, apresentando as ações hierarquizadas do Estado, indicando os projetos e atividades das políticas públicas a serem implementadas no exercício.

Está (ao) correta (s):

A classificação da despesa pública depende da categoria econômica onde está enquadrado o gasto - despesa corrente ou de capital; do grupo a que está enquadrada a despesa - de pessoal, juros da dívida; da modalidade de aplicação do gasto - se ele é uma aplicação direta ou uma transferência a outro ente privado ou público e o elemento da despesa, ou seja, onde, efetivamente, ocorrerá o gasto - diárias, salários, material de consumo, etc.

(...)

Empenho – é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. O empenho da despesa não pode ultrapassar o crédito recebido. O empenho da despesa é efetuado mediante um documento denominado de Nota de Empenho (NE).

(http://www.crcpr.org.br/new/content/portal/contadorPublico/#1.9)

São “Modalidades de empenho”:

I. Empenho ordinário - montante conhecido e pagamento de uma só vez.

II. Empenho Global – montante conhecido, mas com pagamento parcelado, como por exemplo, aluguéis, salários, contratos de prestação de serviços mensais como vigilância, limpeza, etc.

III. Empenho por estimativa – montante desconhecido, mas estimável, como por exemplo, despesas com luz, telefone, etc.

Está (ão) correto(s):