Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.167 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164816

Administração Financeira e Orçamentária

A Constituição Federal de 1988 define as ferramentas à disposição do gestor para levar a efeito a função de planejamento das atividades estatais. Desta feita, e tendo em mente

as disposições do texto constitucional, sobre os instrumentos

de planejamento com suas funções, assinale a alternativa

correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164815

Administração Financeira e Orçamentária

Sobre os Princípios que informam a elaboração e a discussão

do Orçamento, com base na legislação vigente e na doutrina

sobre o assunto, marque V para as afirmativas verdadeiras e

F para as falsas.

( ) O Princípio da Não-afetação veda a vinculação da receita de impostos a fundo, órgão ou despesa específica, conquanto a própria Constituição Federal contenha uma série de exceções a este princípio.

( ) O Princípio da Exclusividade veda a inclusão de matéria estranha à previsão da receita e à fixação da despesa no texto da Lei Orçamentária Anual. A única ressalva expressa a este princípio é a previsão de concessão da revisão geral anual aos servidores públicos, prevista no inc. X do Art. 37 da Constituição de 1988.

( ) O Princípio da Anualidade delimita o período de tempo ao qual se refere a previsão das receitas e a fixação das despesas na Lei Orçamentária Anual. No Brasil, cada ente da federação pode estipular livremente este período em sua Constituição ou Lei Orgânica.

( ) Todas as receitas previstas e despesas fixadas, de todos os órgãos e unidades orçamentárias devem integrar, em cada exercício financeiro, um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual. Trata-se do Princípio da Unidade.

A sequência está correta em

( ) O Princípio da Não-afetação veda a vinculação da receita de impostos a fundo, órgão ou despesa específica, conquanto a própria Constituição Federal contenha uma série de exceções a este princípio.

( ) O Princípio da Exclusividade veda a inclusão de matéria estranha à previsão da receita e à fixação da despesa no texto da Lei Orçamentária Anual. A única ressalva expressa a este princípio é a previsão de concessão da revisão geral anual aos servidores públicos, prevista no inc. X do Art. 37 da Constituição de 1988.

( ) O Princípio da Anualidade delimita o período de tempo ao qual se refere a previsão das receitas e a fixação das despesas na Lei Orçamentária Anual. No Brasil, cada ente da federação pode estipular livremente este período em sua Constituição ou Lei Orgânica.

( ) Todas as receitas previstas e despesas fixadas, de todos os órgãos e unidades orçamentárias devem integrar, em cada exercício financeiro, um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual. Trata-se do Princípio da Unidade.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164813

Administração Financeira e Orçamentária

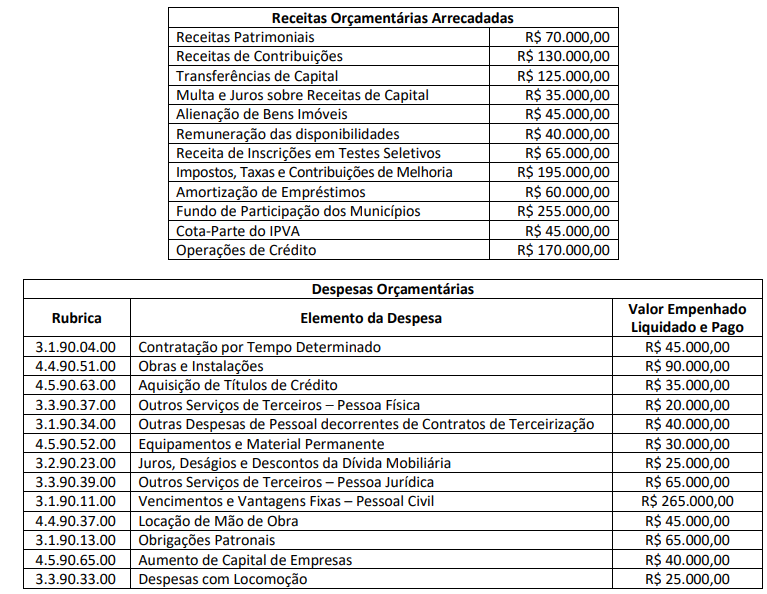

Texto associado

• Toda a despesa liquidada foi reconhecida patrimonialmente no exercício de 2022.

Considere os dados fornecidos, relativos à execução orçamentária do município de Água Viva (dados consolidados) no exercício de 2022, para resolução da questão.

Informações complementares:

• Toda a despesa liquidada foi reconhecida patrimonialmente no exercício de 2022.

• Das receitas de contribuições, 50% se tratam de contribuições previdenciárias patronais pagas pelos poderes Executivo e

Legislativo ao Regime Próprio de Previdência dos Servidores Municipais, sendo, portanto, receitas intraorçamentárias.

Quanto ao cumprimento da “Regra de Ouro”, prevista no Art.

167, III, da Constituição da República Federativa do Brasil de

1988, com base nos dados fornecidos é correto afirmar que o

Município de Água Viva

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164812

Administração Financeira e Orçamentária

Texto associado

• Toda a despesa liquidada foi reconhecida patrimonialmente no exercício de 2022.

Considere os dados fornecidos, relativos à execução orçamentária do município de Água Viva (dados consolidados) no exercício de 2022, para resolução da questão.

Informações complementares:

• Toda a despesa liquidada foi reconhecida patrimonialmente no exercício de 2022.

• Das receitas de contribuições, 50% se tratam de contribuições previdenciárias patronais pagas pelos poderes Executivo e

Legislativo ao Regime Próprio de Previdência dos Servidores Municipais, sendo, portanto, receitas intraorçamentárias.

Em 2022, o município realizou despesas orçamentárias classificadas como “inversões financeiras” no montante de

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164811

Administração Financeira e Orçamentária

Texto associado

• Toda a despesa liquidada foi reconhecida patrimonialmente no exercício de 2022.

Considere os dados fornecidos, relativos à execução orçamentária do município de Água Viva (dados consolidados) no exercício de 2022, para resolução da questão.

Informações complementares:

• Toda a despesa liquidada foi reconhecida patrimonialmente no exercício de 2022.

• Das receitas de contribuições, 50% se tratam de contribuições previdenciárias patronais pagas pelos poderes Executivo e

Legislativo ao Regime Próprio de Previdência dos Servidores Municipais, sendo, portanto, receitas intraorçamentárias.

Acerca da Despesa Total com Pessoal e os limites fixados pela Lei Complementar nº 101/2000 (LRF), analise as afirmativas a

seguir.

I. O valor da Despesa Total com Pessoal realizada pelo ente municipal no exercício de 2022 é de R$ 375.000,00.

II. O ente municipal está abaixo do limite máximo previsto pela LRF como teto para a Despesa Total de Pessoal, que é de 60% da Receita Corrente Líquida.

III. Como 2022 se trata do último ano de mandato do Chefe do Poder Executivo e também do Legislativo, a LRF proíbe a edição de ato que provoque aumento de despesa em todo o exercício financeiro.

Está correto o que se afirma apenas em

I. O valor da Despesa Total com Pessoal realizada pelo ente municipal no exercício de 2022 é de R$ 375.000,00.

II. O ente municipal está abaixo do limite máximo previsto pela LRF como teto para a Despesa Total de Pessoal, que é de 60% da Receita Corrente Líquida.

III. Como 2022 se trata do último ano de mandato do Chefe do Poder Executivo e também do Legislativo, a LRF proíbe a edição de ato que provoque aumento de despesa em todo o exercício financeiro.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164807

Administração Financeira e Orçamentária

A autorização legislativa para a realização da despesa constitui

crédito orçamentário, e o montante da despesa fixada pela Lei

Orçamentária Anual é denominado crédito orçamentário inicial. No entanto, no decorrer da execução do orçamento, podem surgir fatos imprevistos, demandando a abertura de créditos orçamentários adicionais para alterar o planejamento inicial. Sobre o tema, e com base no atual regramento, assinale a

afirmativa correta.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164639

Administração Financeira e Orçamentária

Texto associado

No que se refere às receitas públicas, à dívida ativa, às

despesas públicas, à Lei de Responsabilidade Fiscal (LRF) e

à Lei n.o 4.320/1964, julgue o item.

Em caso de despesas urgentes e imprevistas

decorrentes de calamidade pública, as autorizações

para essas despesas não computadas na Lei do

Orçamento serão classificadas como créditos

adicionais especiais.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164634

Administração Financeira e Orçamentária

Texto associado

Quanto aos princípios, ao ciclo, às diretrizes, às

classificações e à descentralização orçamentária, julgue o item.

O respeito fiel à classificação funcional programática

e a aplicação integral do recurso na consecução do

objeto previsto pelo programa de trabalho pertinente

são exigências para a utilização das dotações

descentralizadas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164633

Administração Financeira e Orçamentária

Texto associado

Quanto aos princípios, ao ciclo, às diretrizes, às

classificações e à descentralização orçamentária, julgue o item.

A classificação orçamentária por natureza das

despesas é composta do elemento de despesas que

representa a agregação de conteúdos com as mesmas

características quanto ao objeto de gasto.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164632

Administração Financeira e Orçamentária

Texto associado

Quanto aos princípios, ao ciclo, às diretrizes, às

classificações e à descentralização orçamentária, julgue o item.

Os limites para as despesas dos Poderes da União,

a autorização das despesas com pessoal e as

prioridades para os financiamentos a serem realizados

pelos bancos públicos devem constar nas diretrizes

orçamentárias.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164631

Administração Financeira e Orçamentária

Texto associado

Quanto aos princípios, ao ciclo, às diretrizes, às

classificações e à descentralização orçamentária, julgue o item.

A fase de discussão, de estudo e de aprovação da Lei

do Orçamento visa à definição das diretrizes para a

execução orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164630

Administração Financeira e Orçamentária

Texto associado

Quanto aos princípios, ao ciclo, às diretrizes, às

classificações e à descentralização orçamentária, julgue o item.

Se um estado auferir uma receita de R$ 100.000,

efetuar a transferência de R$ 25.000 para os

municípios e permanecer com uma receita líquida

de R$ 75.000, a realização do lançamento contábil

pelo valor de R$ 75.000 estará em desacordo com o

princípio orçamentário do orçamento bruto.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164482

Administração Financeira e Orçamentária

Analise as definições a seguir.

I. Compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada.

II. Compromisso financeiro assumido em razão de emissão e aceite de título ou aquisição financiada de bens.

III. Dívida pública representada por títulos emitidos pela União, Estados e Municípios.

IV. Montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos ou convênios para amortização em prazo superior a doze meses.

Tendo por base a Lei de Responsabilidade Fiscal, as definições anteriores se referem, respectivamente, a:

I. Compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada.

II. Compromisso financeiro assumido em razão de emissão e aceite de título ou aquisição financiada de bens.

III. Dívida pública representada por títulos emitidos pela União, Estados e Municípios.

IV. Montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos ou convênios para amortização em prazo superior a doze meses.

Tendo por base a Lei de Responsabilidade Fiscal, as definições anteriores se referem, respectivamente, a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164471

Administração Financeira e Orçamentária

Sobre a dívida pública, de acordo com a Lei Complementar

nº 101, de 4 de maio de 2000, conhecida como Lei de Responsabilidade Fiscal, assinale afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164470

Administração Financeira e Orçamentária

O orçamento anual pode ser alterado por meio de créditos

adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Em relação aos créditos adicionais,

assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Administrador |

Q2164040

Administração Financeira e Orçamentária

Considerando as noções básicas sobre Administração Financeira e Orçamentária, conforme disposições constitucionais,

assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Administrador |

Q2164037

Administração Financeira e Orçamentária

Tendo em vista as disposições contidas na Lei Complementar

nº 101/2000 (Lei de Responsabilidade Fiscal), analise as afirmativas a seguir.

I. Trimestralmente, os administradores dos Institutos Federais de Educação devem emitir um Relatório de Gestão Fiscal.

II. O Relatório Resumido da Execução Orçamentária, a ser publicado quadrimestralmente, deverá ser único para todos os campus do Instituto Federal de Educação de determinado Estado.

III. Ocorrendo alienação de bens e direitos do Instituto Federal de Educação, os recursos financeiros obtidos deverão ser utilizados, prioritariamente, para custeio de despesas com pessoal.

IV. Todos os recursos transferidos da União aos Institutos Federais de Educação, que não sejam destinados ao pagamento de despesas com pessoal, se referem a transferências voluntárias.

Assinale a alternativa correta.

I. Trimestralmente, os administradores dos Institutos Federais de Educação devem emitir um Relatório de Gestão Fiscal.

II. O Relatório Resumido da Execução Orçamentária, a ser publicado quadrimestralmente, deverá ser único para todos os campus do Instituto Federal de Educação de determinado Estado.

III. Ocorrendo alienação de bens e direitos do Instituto Federal de Educação, os recursos financeiros obtidos deverão ser utilizados, prioritariamente, para custeio de despesas com pessoal.

IV. Todos os recursos transferidos da União aos Institutos Federais de Educação, que não sejam destinados ao pagamento de despesas com pessoal, se referem a transferências voluntárias.

Assinale a alternativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163931

Administração Financeira e Orçamentária

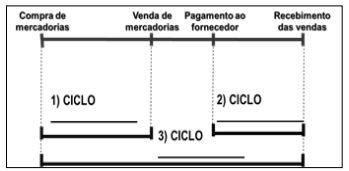

A gestão financeira é o ato de decidir e administrar negócios,

bem como tomar decisões e representar os interesses dos

proprietários; e para tal utiliza-se de vários instrumentos gerenciais dentre os quais a análise do ciclo operacional, ciclo

econômico e ciclo financeiro (ROSS, 2015). De acordo com este

tema, observe a imagem a seguir:

Assinale a opção que completa correta e sequencialmente os espaços correspondentes aos Ciclos 1, 2 e 3.

Assinale a opção que completa correta e sequencialmente os espaços correspondentes aos Ciclos 1, 2 e 3.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163930

Administração Financeira e Orçamentária

Um ente público apresentou as seguintes informações sobre o exercício de 2022:

Despesa Empenhada R$ 5.000,00 Despesa Liquidada R$ 3.800,00 Despesa Paga R$ 3.000,00

Considerando somente as informações apresentadas pode-se afirmar que o valor

Despesa Empenhada R$ 5.000,00 Despesa Liquidada R$ 3.800,00 Despesa Paga R$ 3.000,00

Considerando somente as informações apresentadas pode-se afirmar que o valor

Q2161550

Administração Financeira e Orçamentária

A respeito dos Orçamentos, com base na Constituição

Federal, assinale a alternativa correta.