Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária em afo em administração financeira e orçamentária

Foram encontradas 462 questões

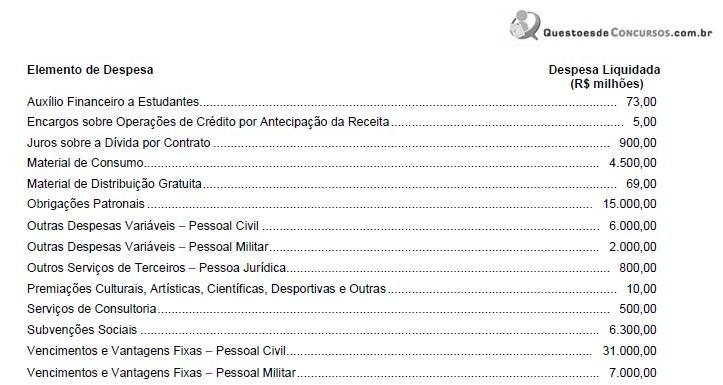

Com base nessas informações, o valor das despesas liquidadas com o grupo Pessoal e Encargos Sociais no período foi, em milhões de reais,

Analise as frases a seguir, tendo em vista a Lei de Responsabilidade Fiscal ( Lei complementar nº 101/2000):

I A respeito da receita pública, a Lei dispõe que a reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal.

II A destinação de recursos para cobrir déficits de pessoas jurídicas deverá ser autorizado por lei específica, atender as condições da lei de diretrizes orçamentárias e estar prevista no orçamento ouemseus créditos adicionais.

III A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder a 50% de sua receita corrente líquida.

Está correto o que se afirma apenas:

O Art. 19 da Lei de Responsabilidade Fiscal estabelece que, “para os fins do disposto no caput do Art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: I - União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); III - Municípios: 60% (sessenta por cento).

Este mesmo Artigo estabelece que algumas despesas não serão computadas na verificação do atendimento dos limites por ele definidos, como por exemplo as

I - relativas a incentivos à demissão voluntária;

II - de indenização por demissão de servidores ou empregados;

III - com inativos, desde que custeadas por recursos provenientes da arrecadação de contribuições dos segurados;

IV - decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do Art. 18.

Fazem parte das exceções mencionadas as despesas

em três estágios: empenho, liquidação e pagamento. Julgue os

itens que se seguem acerca das características desses estágios.

I Encargos diversos enquadram-se em despesas de custeio.

II Subvenções econômicas enquadram-se em transferências correntes.

III Subvenções sociais e encargos diversos não se enquadram em despesas de custeio.

IV Equipamentos e instalações enquadram-se em Investimentos.

V Subvenções sociais e subvenções econômicas enquadram-se em transferências correntes e investimentos, respectivamente.

A quantidade de itens certos é igual a

I São despesas correntes: despesas de custeio e transferências correntes.

II São exemplos de despesas correntes: investimentos e inversões financeiras.

III As despesas de custeio são classificadas como despesas correntes, e inversões financeiras são classificadas como despesas de capital.

IV São despesas de capital: investimentos, inversões financeiras, transferências de capital.

V São exemplos de despesas correntes: transferências correntes e inversões financeiras.

A quantidade de itens certos é igual a

subsequentes.