Questões de Concurso

Comentadas sobre classificação da receita orçamentária em afo em administração financeira e orçamentária

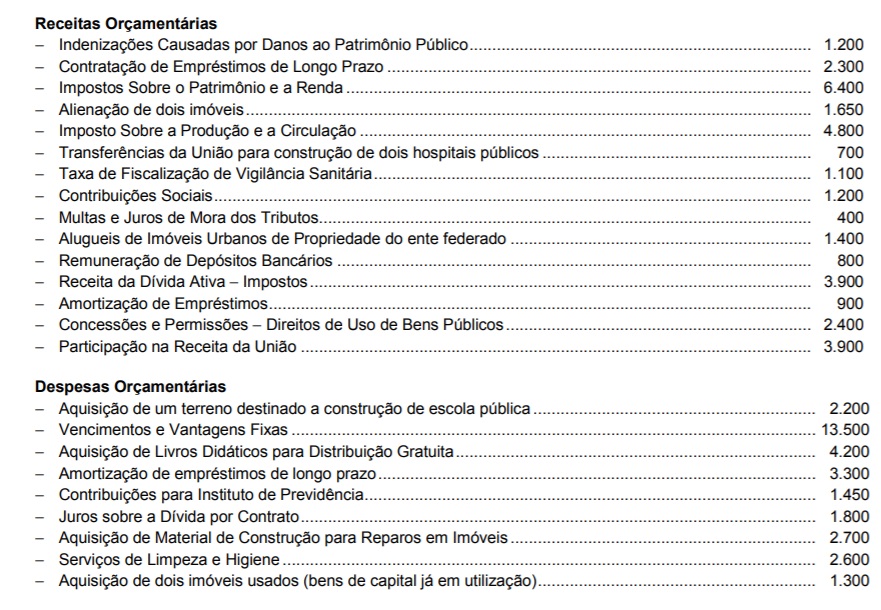

Foram encontradas 1.254 questões

A _______________ apresenta o tipo de receita que não integra o orçamento público, altera a composição do _______________, sem modificar _______________ da organização.

Considere os seguintes itens:

I. Contribuições das categorias sociais e econômicas – anuidades das pessoas físicas e jurídicas

II. Alienação de bens imóveis

III. Remuneração de depósitos bancários

IV. Taxa pelo serviço de emissão de cédula de identidade profissional

V. Juros sobre anuidades das pessoas físicas e jurídicas

Em um Conselho Regional de Medicina, são receitas orçamentárias correntes os itens

Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou, Falso (F) e assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, diminui a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

( ) Receita Orçamentária Não Efetiva é aquela que altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o caso das operações de crédito.

( ) Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos extraorçamentários, quando representam apenas entradas compensatórias.

( ) Receitas Orçamentárias são disponibilidades de

recursos financeiros que ingressam durante o exercício

orçamentário e constituem elemento novo para o

patrimônio público. Instrumento por meio do qual se

viabiliza a execução das políticas públicas, as receitas

orçamentárias são fontes de recursos utilizadas pelo

Estado em programas e ações cuja finalidade precípua

é atender às necessidades públicas e demandas da

sociedade.

O trecho faz referência