Questões de Concurso

Comentadas sobre classificação da despesa orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.045 questões

Uma das classificações da despesa pública prevista em lei é a classificação funcional, que corresponde ao maior nível de agregação das diversas áreas de atuação do setor público. Essa classificação está detalhada na Portaria MOG nº 42/1999, que define as funções e subfunções. Acerca dessa classificação, analise as afirmativas a seguir:

I - A execução da despesa por função e subfunção deve ser divulgada bimestralmente pelo Poder Executivo como anexo do Relatório Resumido de Execução Orçamentária.

II - A subfunção agrega um determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções.

III - As subfunções devem ser combinadas apenas com as funções às quais estão relacionadas na Portaria MOG nº 42/1999.

É correto somente o que se afirma em:

Essa ação é classificada como

A regionalização das metas físicas na execução da despesa é obrigatória e deve ser expressa nos atributos dos planos orçamentários previamente definidos para a ação.

A ação orçamentária é considerada padronizada quando, em decorrência da organização institucional existente, sua implementação é realizada em mais de um órgão orçamentário ou mais de uma unidade orçamentária.

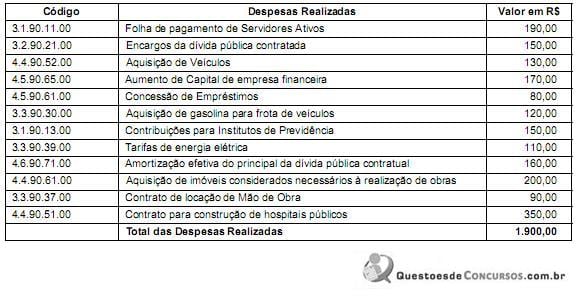

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

São considerações referentes às subvenções econômicas, EXCETO:

Acerca da classificação da despesa por esfera orçamentária, assinale a afirmativa INCORRETA.

Em relação à estrutura da programação orçamentária da despesa, é correto afirmar que

I - aquisição de imóveis, ou de bens de capital em desuso;

II - aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

A estrutura de alocação dos créditos orçamentários é identificada na classificação funcional.